摘要

随着被动投资趋势渐起,转债ETF风险分散、规避择券、交易便捷、成本低廉等优势逐渐被投资者熟知,今年以来(截止11月15日),转债ETF迎来快速发展,规模放量281.53亿元,达到年初水平的5.2倍,规模与成交额占市场比重达到4.5%附近。

回顾今年转债ETF扩容,背后主要有三个放量阶段:1)4月底至5月底,权益市场回暖,市场风险偏好修复,转债市场迎来资金回流,转债ETF由于收益稳健开始受到青睐;2)6月初至9月23日,正股下行叠加信用风险冲击,转债ETF越跌越买,成为规避点状风险、进行左侧布局的重要工具;3)9月24日至10月末,中小机构显著增配转债ETF参与爆发式行情,并在节后持续增配,以待转债后续估值修复。

整体来看,部分机构资金由主动管理切换至被动投资是今年转债ETF放量的重要原因,而转债ETF的稳健业绩则是投资者青睐的核心优势。回顾今年表现,现存的两支转债ETF在下行市场均跑赢市场,而主动管理的高转债仓位基金则大多跑输,其中海富通上证投资级可转债 ETF回撤控制能力显著;而市场震荡与上行阶段,博时可转债ETF由于弹性更强,表现占优,除了市场快速拉升时ETF需预留资金应对大量申赎导致仓位偏低,其余情况也均可跑出超额。

展望后市,随着市场震荡调整,资金获利了结,短期内转债ETF规模预计继续小幅回落,但随着被动投资意识深入人心,个人投资者参与转债ETF配置增加,转债ETF重要性仍在提升,有望为转债市场进一步引入增量资金。

要点解读如下

今年以来,ETF等指数基金不断放量,ETF不仅作为一种救市工具,更是在市场风险偏好提高、对基金经理主动管理能力祛魅的背景下,成为个人投资者参与资本市场的重要方式。截至三季度末,被动权益基金所持A股市值首度超过主动权益基金,迎来历史性时刻,这种趋势不仅存在于权益市场,转债ETF对转债市场的影响力也正在快速提升。当前转债市场仅存两支转债ETF,分别为海富通上证投资级可转债与博时中证可转债ETF及可交换债券ETF,今年以来,在权益市场阶段性回暖过程中,股票型ETF和转债ETF规模总体大幅扩张,截止11月15日,股票型ETF几乎翻倍,转债ETF规模更是达到年初水平的5.2倍,ETF逐渐成为配置转债资产的重要方式之一。

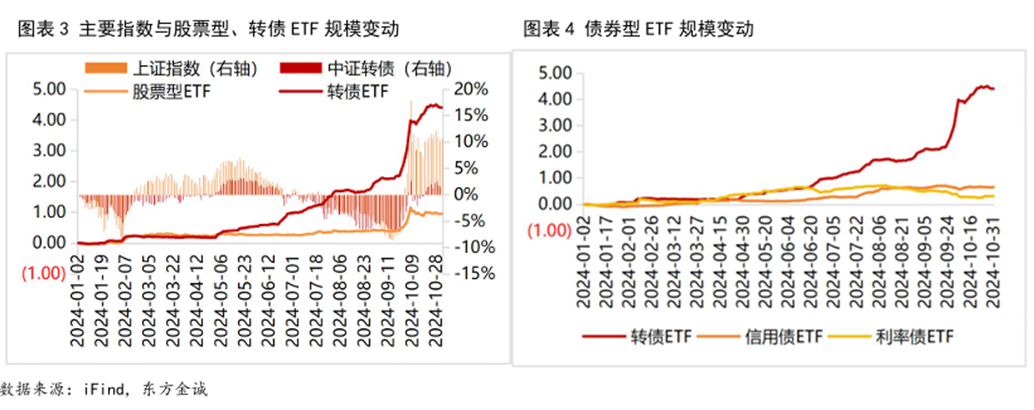

当前,转债ETF规模正位于历史最高水平附近,ETF产品风险分散、规避择券、交易便捷、成本低廉的优势正在逐渐被投资者熟知,截至11月15日,转债ETF的规模与成交额在转债市场中占比均稳定至4.5%左右。结合今年以来权益市场、转债市场主要指数与股票型ETF、债券型ETF规模走势,可以发现,转债ETF规模变动趋势与股票型ETF具有高度一致性,主要由权益市场表现所决定,但4月底开始,转债ETF陆续经历了三轮脱离股票型ETF的独立放量行情,进而推动转债ETF规模的显著扩张。

第一轮放量位于4月底至5月底,该阶段权益市场出现积极变化,投资者风险偏好得到修复,转债市场迎来资金回流,转债ETF由于收益稳健开始受到青睐。二季度以来,随着权益市场持续修复,债市固收+机构风险偏好有所改善,一季度转债市场跟随权益市场深V反转,市场资金有所回补,由于一季度转债仓位6成以上、主动管理的主投转债基金,不足四成跑赢中证转债,被动跟踪指数的转债ETF开始进入投资者视野,4月26日至5月31日,转债ETF累计规模增长24.38亿元,规模达到年初水平的1.55倍。

第二轮放量为6月初至9月23日,这一时期权益市场开始持续下行,转债市场在信用风险事件冲击下调整更深,转债ETF成为规避点状风险的重要工具。6月3日,权益市场回调,转债市场退市、违约事件陆续爆发,叠加跟踪季多只债券评级下调,迅速推升市场避险情绪,转债市场开始大幅向下调整,多日跌幅超过权益市场,并有大量低价转债跌破债底。但在此阶段中,转债ETF却逆势迎来第二波规模放量,呈现出越跌越买的特点,我们认为主因可能在于,受到恐慌情绪冲击及机构对弱资质个券集中出库等影响,转债及权益市场均出现明显超跌,在市场严重资产荒的环境下,为规避尾部个券点状风险,投资者在转债配置上更加倾向于风险分散的转债ETF产品。此阶段中,转债ETF规模增长109.23亿元,规模达到年初的3.2倍水平;期间,市场成交额整体缩量,但转债ETF的成交额占比于九月初一度接近10%,创下历史最高水平。

第三轮放量为9月24日至10月末,大量资金于9月末涌入转债ETF参与政策刺激下的“闪电牛”行情,并于节后持续增配,以待转债后续估值修复。随着924新政超预期的政策利好释放,权益市场带动转债市场演绎“闪电牛”行情,其中9月24日至9月25日,转债市场主力资金(万得口径下的超大单、大单)在政策刺激下净流入16.75亿元,对ETF规模增加的贡献达到近四分之三。随着中证转债跟随权益市场快速拉升,9月26日起,主力资金率先开始止盈,中小机构接力成为转债ETF扩张主力,截至10月8日,以中小机构为主的中单、小单资金净流入225.13亿元,带动转债ETF在此期间规模继续扩大95.40亿元。并且,由于转债相较权益市场行情往往存在时滞,9月末正股的快速拉升一方面显著压降了转债市场估值水平,另一方面有效缓解了投资者对转债信用风险的担忧,为转债后续表现提供支撑,这使国庆节后股票型ETF在权益市场冲高回落中有所缩量,但转债ETF规模却在小幅回落后进一步增加30亿元,达到年初的5.4倍水平。

对于转债市场,由于转债ETF背后主要为主动管理切换至被动投资的机构资金,因此ETF放量对转债需求端更多产生结构性而非增量性的影响。

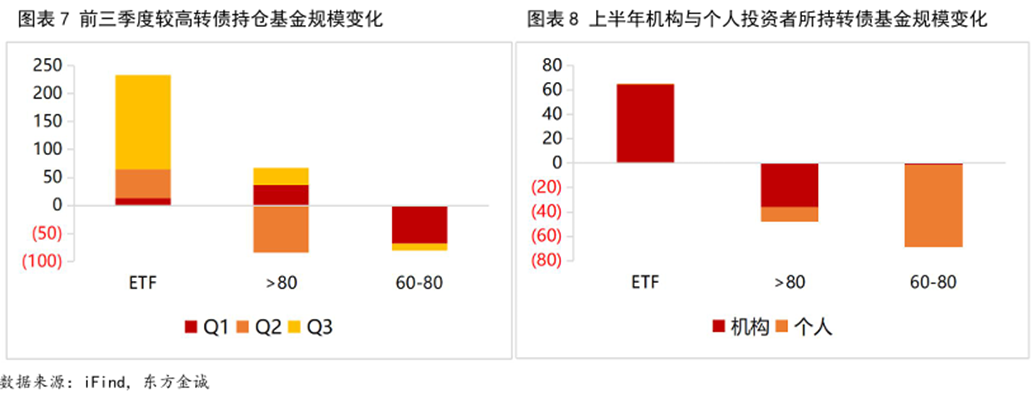

为探究ETF放量背后的资金来源,我们对前三季度持有转债的基金按照转债仓位拆分,发现转债ETF对于转债仓位在60%以上的高转债仓位主动管理基金具有明显替代作用。当前转债ETF对转债资产的仓位要求均在80%以上,可以看到,在一季度,转债ETF还未显著放量之时,转债ETF与转债仓位80%以上的基金规模同向变动,且转债ETF由于市场关注较低,规模增量弱于主动基金水平;但二季度开始,ETF规模增量开始持续超越主动管理基金,80%以上转债仓位的主动基金于二季度规模缩减83.83亿元,而转债ETF放量52.04亿元。进一步拆分机构与个人投资者行为(由于三季报不披露机构与个人投资者持有情况,此处使用中报数据),今年上半年,个人投资者对60%转债仓位以上的主动转债投资基金均呈现净赎回趋势,导致基金规模缩减79.2亿元,而对ETF小幅增持0.36亿元;而机构在对60%转债仓位以上的主动基金减持37.26亿元的同时,对ETF增持64.30亿元。由此可以看到,原先主动投资转债资产或通过主动转债基金配置转债资产的资金开始由主动管理转向被动管理。

三季度后,随着政策利好带动权益、转债市场回暖,转债增配热情整体有所提高,ETF投资越发深入人心,转债仓位60%以上的基金增量规模中,近九成来自转债ETF,转债ETF已成为资金增持转债资产重要工具。

转债ETF是为把握贝塔行情时优质的被动投资工具,现存两只转债ETF产品中,博时中证可转债ETF的持仓更加分散,海富通上证投资级可转债ETF则更集中于高评级转债。

市场现存的两支转债ETF分别为博时中证可转债及可交换债券ETF(简称博时ETF)与海富通上证投资级可转债ETF(简称海富通ETF),均发行于2020年,管理费率分别为0.15%、0.25%,显著低于主动管理转债基金中位费率的0.80%;且均为T+0机制,投资人的申购、赎回申请在受理当日即可确认,而主动管理的转债基金则普遍采用T+1、T+3等交易机制。因此,更低的配置成本与便捷的交易机制客观上为转债ETF的规模放量提供了有利支撑。

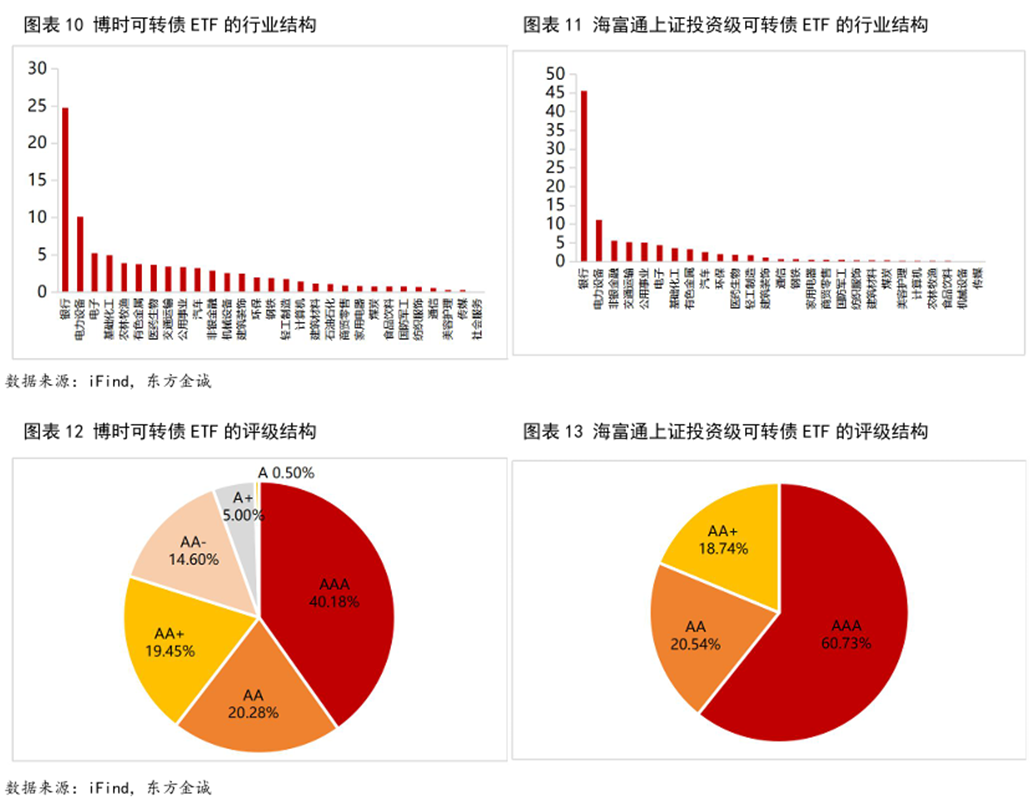

由于比较基准不同,两支转债ETF的转债持仓结构有所不同。行业结构上,两者持仓最高的均为银行与电力设备行业,但博时ETF的行业结构更为分散,CR5(前五大行业集中度)为49%,占比在1%以上行业达19个,其中银行转债持仓规模占比近四分之一外,电力设备转债占比超过10%,其余行业中,电子、基础化工转债占比超过5%,农林牧渔、有色金属、医药生物占比近4%;而海富通ETF的行业结构则更为集中,CR5达到72.52%,13个行业的持仓规模在1%以上,其中,银行转债持仓规模占比超过45%,电力设备转债占比达11%,非银金融、交通运输、公用事业占比超5%,电子、基础化工行业占比约4%。

转债类型上,基于三季报披露数据,两支转债ETF均以偏债型转债为主,其中海富通ETF对于偏债型转债有更多持仓,占比达到46.82%,超过博时ETF2.61pcts,债性更为显著;两者对偏股型转债的仓位较低,均在12%水平。信用资质方面,博时可转债ETF共覆盖6类主体评级,最低持有至A级转债,高评级(AAA、AA+级)持仓规模占比达53.59%;海富通ETF所持个券均为AA级及以上评级转债,其中高评级占比达到近八成(78.71%)。

业绩方面,下行阶段中,两支转债ETF均跑赢市场,其中,海富通ETF更加稳健,下行市场中控制回撤能力更强;而上行或震荡阶段,海富通ETF由于股性不足往往跑输,而博时ETF弹性更好,表现相对占优。

对比来看,差异化的转债持仓结构,决定了博时ETF更具弹性,强势或震荡市中更易放大超额,而海富通ETF则更加稳健,下行市场表现占优。截至11月15日,海富通ETF跑赢博时ETF共2.28pcts,主要由于9月24日前市场震荡下行阶段有更稳健表现,回撤较小;但9月24日以来,市场进入冲高回落又震荡上扬态势,博时ETF开始表现占优,9月24日至11月15日期间,博时ETF跑赢2.41pcts。

进一步观察转债ETF在不同市场阶段中的业绩表现,发现市场下行阶段,由于基金经理可通过降低仓位等方式进一步控制回撤,因此转债ETF在弱势市场中均可跑赢中证转债指数,并且市场调整幅度越大,转债ETF的业绩优势也越明显。其中,海富通ETF由于所持转债均为投资级转债,市场下行阶段中,防御属性优势明显,但与之相对,在上行市场,海富通ETF由于股性较低, 较难跑赢市场。而博时ETF不仅可在下行市场取得超额,在市场震荡与上行阶段,也有约半数时间能跑赢市场(如本年的4、5、11月),仅在指数快速拉升,大幅震荡阶段(如2月8日附近与9月末行情中),转债ETF需降低仓位预留资金,以应对大量申赎行为,制约部分收益,导致相对指数跑输。

11月以来,市场震荡调整,资金获利了结,短期内预计转债ETF规模小幅回落,但产品优势决定了转债ETF仍将持续成为转债市场重要的被动投资工具。

11月5日,转债ETF规模触顶,伴随着转债市场跟随权益市场震荡下挫,投资者开始兑现受益,转债ETF规模开始震荡下降,截至11月15日,转债ETF规模小幅回落至347.81亿元,相比最高点缩量16.63亿元。但随着一揽子政策的持续落实与推出,经济基本面已开始呈现改善态势,我们预计,在当前的政策等待与资金博弈中,权益市场更多呈现震荡态势,缺乏大幅回调的现实基础,短期内,转债ETF缩量规模预计有限,不会对权重转债造成过大压制。因此,个券层面上,较低转股溢价率的银行转债直接受益于央国企市值管理中破净概念发酵带来的正股拉动,或有亮眼表现。

此外,复盘前三季度基金业绩表现与规模变化,发现主动管理的高转债仓位基金(转债仓位超过60%)跑赢中证转债的数量占比在持续提高,一季度不足四成,二季度提升至五成以上,并于三季度达到近七成,使转债ETF性价比有所下降,若未来主动基金业绩持续提升,对投资者被动投资意愿或形成一定压制。但转债ETF基于风险分散、规避择券、交易便捷、费率低廉等产品优势,仍将持续作为配置转债资产的重要工具,并且,随着个人投资者对转债ETF认知增加,个人投资者占比的提高有望为转债市场进一步带来增量资金。

本文作者 | 研究发展部 翟恬甜 曹源源