转自:艾德研究部

▍2月市场表现

指数及成份股表现

2024年2月,恒生指数涨6.63%,1-2月,恒生指数累计跌3.14%。成份股方面,2月,信义光能(00968.HK)涨32.96%、携程集团-S(09961.HK)涨27.25%、网易-S(09999.HK)涨16.30%,涨幅居前,药明生物(02269.HK)跌7.12%、药明康德(02359.HK)跌9.81%、恒隆地产(00101.HK)跌6.83%,跌幅居前。

波动率方面,恒生指数2月份波动率出现明显下行,较2023年6月以来持续高企的状况相对持续改善。

截至2024年3月12日,恒生指数近26周波动率为19.85%;近52周波动率为30.41%;近100周波动率为25.86%。

2024年2月,恒生科技指数大涨14.16%,1-2月,恒生科技指数跌8.85%。成份股方面,2月,理想汽车-W(02015.HK)涨67.26%、美团-W(03690.HK)涨24.58%、同程旅行(00780.HK)涨24.43%,涨幅居前;百度集团-SW(09888.HK)跌1.82%,跌幅居前。

恒生12大行业表现

2024年2月,恒生12大行业全部上涨,非必需消费业涨16.6%、工业涨11.52%、医疗保健业涨11.48%,涨幅居前;综合业涨3.57%、金融业涨3.50%、电讯业涨0.41%,涨幅靠后。

行业交易上,2月,从成交额占比看,资讯科技占28.8%、金融业占18.35%、非必需消费占16.99%,位居前列。

南向资金活跃

南向资金持续活跃。截至3月11日,南向资金本月净流入234.58亿港元,本年度净流入706.51亿港元,南向资金已经连续18个交易日净流入,显示了南向资金对市场情绪积极。

个股方面,截至3月11日止一个月,南向资金净买入中国海洋石油(00883.HK)78.77亿港元、中国移动(00941.HK)34.71亿港元、美团-W(03690.HK)26.59亿港元,居净买入榜前列;净卖出汇丰控股(00005.HK)8.26亿港元、中国中药(00570.HK)7.53亿港元、中国石油(00857.HK)7.09亿港元,居净卖出榜前列。

▍市场展望

市场估值处于低位

截至3月11日,恒生指数PE(TTM)为8.33x,远低于10年最大值17.31x,也显著低于10年均值的10.53%,也低于机会值的9.09x,当前恒指PE处于10年6.32%分位点。

截至3月11日,恒生科技指数PE(TTM)为17.74x,远低于历史最大值65.18x,也显著低于历史均值的37.14%,也低于机会值的26.22x,当前恒指PE处于历史5.29%分位点。

美国2月CPI高于预期,中国2月CPI由负转正

2月美国CPI涨幅高于预期。2024年2月,美国未季调CPI同比升3.2%,为去年12月以来新高,预期升3.1%,前值升3.1%;季调后CPI环比升0.4%,预期升0.4%,前值升0.3%;未季调核心CPI同比升3.8%,为2021年5月以来新低,预期升3.7%,前值升3.9%;环比升0.4%,预期升0.3%,前值升0.4%。

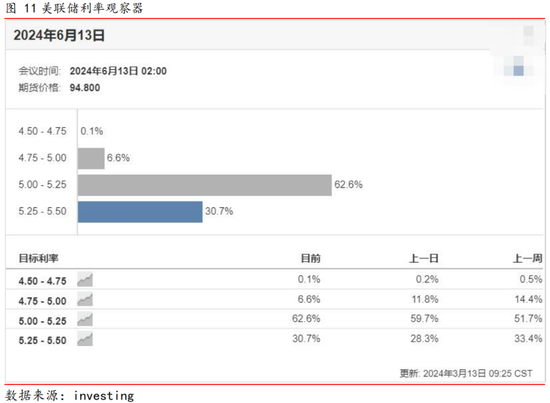

新美联储通讯社”NickTimiraos表示,美国2月CPI数据并没有显著地改变市场对美联储6月加息的预期。截至3月13日,investing数据显示,认为到2024年6月美联储至少降息25个基点的概率为69.3%。

2024年2月,中国CPI同比上涨0.7%,同比由上月下降0.8%转为上涨0.7%,回升较多。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比上月扩大0.8个百分点,为2022年2月以来最高涨幅。2月份,中国PPI同比下降2.7%,降幅略有扩大,主要是受春节假日等因素影响,工业生产处于传统淡季。

2024年政府工作报告显示,今年国内生产总值目标增长5%左右,财政赤字率拟按3%安排,一般公共预算支出比上年增加1.1万亿。CPI涨幅3%左右。

市场结构性行情将持续,需注意市场节奏

市场结构性行情将持续,主要是新经济行业与高股息板块之间分化将持续明显。

对比高股息行业(如能源业、电讯业、金融业)与新经济行业(如资讯科技、医疗保健、非必需性消费),2023年以来,只有能源业和电信业涨幅为正,金融业涨幅为负但明显好于非必需性消费、资讯科技和医疗保健。

而最近几个交易日,可以明显看到,市场对资讯科技、非必需性消费为代表的新经济板块风险偏好回归,而与此相反能源业、电讯、金融业走势又不佳。

预计新经济板块与高股息板块的跷跷板效应将延续,故而在交易上需要把握市场节奏。

▍结论

1)2024年2月,恒生指数涨6.63%,行业表现强势,恒生12大行业全部上涨。其中,非必需消费、工业、医疗保健涨幅超10%。

2)市场估值处于低位,恒生指数和科技指数均显著低于机会值。南向资金持续活跃。

3)美国2月CPI同比上涨3.2%,高于预期的3.1%;核心CPI同比升3.8%,也高于预期的3.7%,环比升0.4%,预期升0.3%。但2月CPI数据并没有显著地改变市场对美联储6月加息的预期。

4)2024年2月,中国CPI同比上涨0.7%,同比由上月下降0.8%转为上涨0.7%,回升较多。核心CPI同比上涨1.2%,涨幅比上月扩大0.8个百分点,为2022年2月以来最高涨幅。2024年政府工作报告显示,今年CPI涨幅目标为3%左右,预计后续将稳步回升。

5)市场结构性行情将持续,主要是新经济行业(如资讯科技、医疗保健、非必需性消费)与高股息板块(如能源业、电讯业、金融业)之间分化将持续明显。故而在交易上需要把握市场节奏。