【周报】经济复苏但股指回调 静待情绪修复

指数研究洞察周报

2023/10/16 - 2023/10/20

摘要

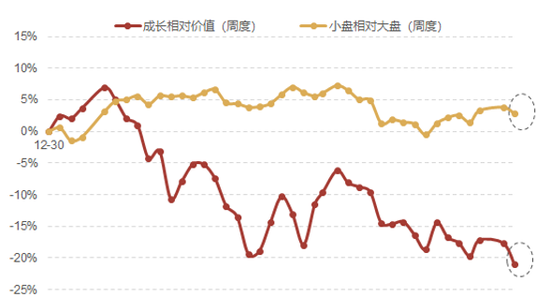

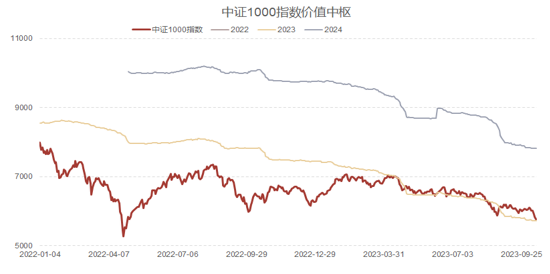

风格:上周市场普遍下跌,万得全A指数一周累计下跌4.27%。大盘跌幅小于小盘,价值相对成长表现更好。随着市场回调,多数股指又回到2023年基本面中枢以下,尤其是大盘核心资产MSCI中国A50ETF,当前距离2023年基本面价值有较大空间,具有较高的基本面投资性价比。

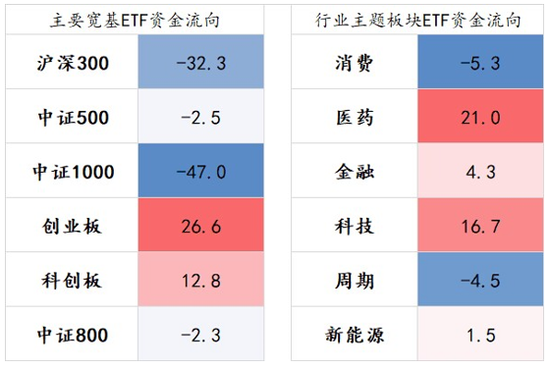

资金:上周,ETF整体净流出,宽基ETF净流出,其中中证1000、沪深300净流出较多,创业板获得较多净流入。行业主题中科技、医药板块有较多净流入。

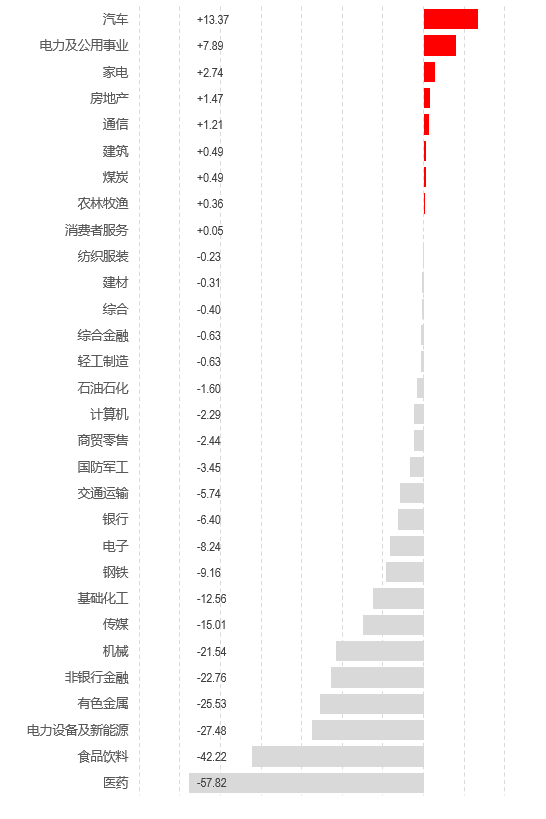

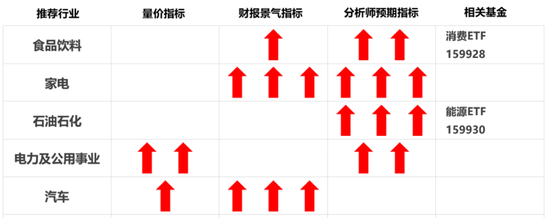

行业:周度,消费者服务板块首次出现分析师对于盈利的乐观预期强化,“量价指标”显示煤炭板块出现明显改善,“分析师预期”显示综合金融板块出现明显改善。月度量价指标显示电力及公用事业占优,景气度指标显示家电占优,分析师预期指标显示食品饮料边际改善。行业量化配置月度模型10月推荐食品饮料、家电、石油石化、电力及公用事业、汽车。

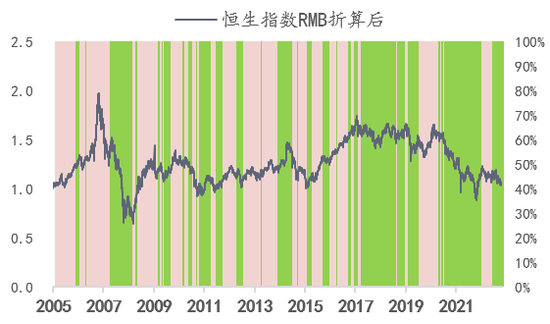

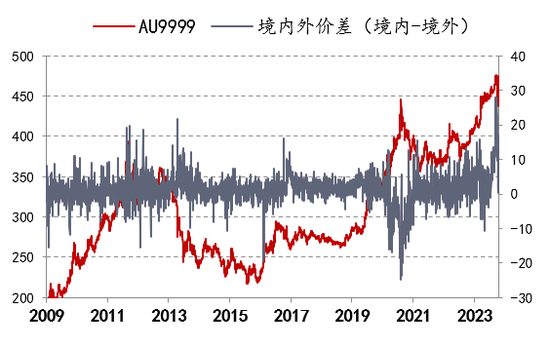

大类:汇添富A股股债配置模型(基于中证800)对A股权益资产持“乐观”,港股股债配置右侧模型(基于恒生指数)对港股保持“审慎”。波动率模型对A股观点调整为“中性”。黄金配置对金价持“乐观”,但需注意境内金价溢价回落风险。

重点产品

风格洞察

上周,价值相对成长占优,大盘相对小盘表现稍好。

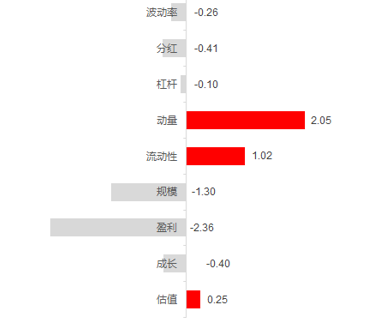

近一月,动量、流动性等因子表现较好。

行业洞察

行业板块中,煤炭、非银行金融、综合金融跌幅较小,计算机、医药、通信跌幅较大。

消费者服务板块首次出现分析师对于盈利的乐观预期强化。

数据来源:Wind. 截至2023.10.20

行业分类标准:中信一级行业

资金洞察

ETF资金流向:

上周,市场ETF合计净流出9.73亿元资金。

宽基产品净流出50.67亿元,其中中证1000、沪深300净流出较多,创业板获得净流入较多。行业主题板块净流入40.93亿元,其中医药、科技板块获得较多净流入。

北向资金一周流动:

北向资金近一周流入汽车、电力及公用事业、家电板块,电力设备及新能源、食品饮料、医药板块流出较多。

数据来源:Wind, 截至2023.10.20

行业分类标准:中信一级行业

单位:亿元.

配置观点

✦

大类资产配置

✦

股债商品

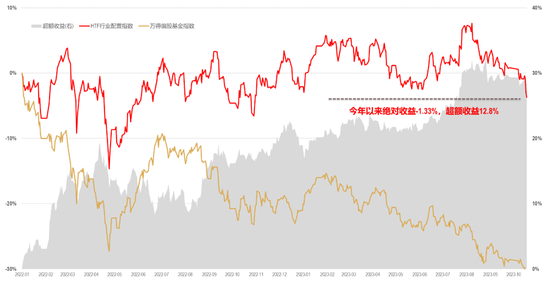

汇添富A股股债指标(基于中证800)作为左侧指标,位于2倍标准差以外,对A股权益市场持“乐观”;H股股债指标(基于恒生指数)作为右侧指标,对H股保持“审慎”。

国内短端利率快速上行,引发国内股、债资产双双调整,股债配置策略总体继续回调。汇添富股债性价比考虑A股在全球权益资产中的性价比,该指标回升接近历史高位,显示出A股资产从理性的角度十分具备投资性价比。但是,权益端风险偏好仍未充分修复,经济数据的环比好转尚未激活权益投资的热情,市场主线也不清晰。因此,此阶段通过权益宽基抓市场左侧拐点是更为便捷的,可关注800ETF、MSCI中国A50ETF。港股资产配置指标目前依然保持审慎,离岸仍存套利空间,港币资产在流动性和汇率层面仍然有压力,尚未明确进入宏观右侧区间。

美债收益率继续大幅上行,经济活动部分领域如投资和地产出现回暖,标普500指数成分股公司中,88%的业绩超出市场预期,意味着经济整体具备一定韧性。另一方面,地缘摩擦推升油价,能源价格的上升反过来又有可能加剧海外通胀的黏性,仍需要在大类资产配置中做好高利率水平维持较长时间的应对方案。美股资产可以关注纳指生物科技ETF、纳指100ETF。

黄金由于避险需求价格上涨,完全收复9月下旬以来的下跌,境内黄金溢价继续回落到9元/克的水平,但距离历史平均溢价率1.26元/克仍有较大的回落空间,仍需注意境内金价回落的风险。如果不希望承担境内黄金高溢价,可以选择投资于海外实物黄金的黄金LOF(A:164701,C:018543)。

注:股债指标对A股投资情绪分为:悲观、偏悲观、中性、偏乐观、乐观

注:2019年后为样本外,0~20%权益范围,中证800和中债综组成

注:H股股债指标对投资情绪分为:审慎、乐观

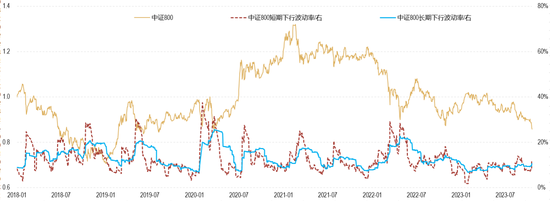

波动率指标

波动率指标对权益市场调整为“中性”。

截至2023.10.20,中证800短/长期下行波动率水平分别为11.50%和10.47%,较2023.10.13大幅上升4.28pcts和1.00pcts,市场整体风险水平放大,市场风险偏好恶化,出于对风险可控程度的考量,适当减配权益资产,对权益市场观点调整为“中性“看法。

宽基价值中枢指标

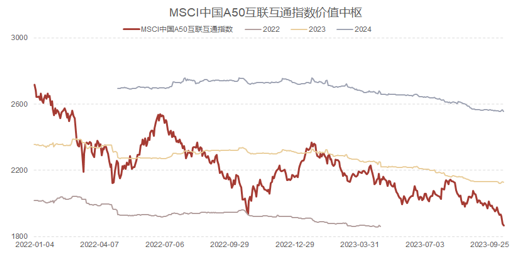

核心资产当年和下年性价比均较高。

上周市场整体大幅下跌,大盘股跌幅小于小盘股,价值相对成长占优。当前,多数宽基指数又回到了2023年基本面中枢以下,尤其以大盘核心资产为代表的MSCI中国A50指数,距离本年和下年基本面中枢均有较大价值空间,具备较高的基本面安全边际,关注MSCI中国A50ETF。

数据说明:距离为正,代表指数较基本面反映不完全的程度;距离为负,代表指数超过该基本面的反映程度

数据来源:Wind. 基于指数成分股近6年PEttm 5%分位点估计。截至2023.10.20

✦

行业战术配置

✦

行业主题轮动

行业轮动速度继续下降,接近轮动速度中枢附近;行业分歧度继续下降,行业结构化收益的获取难度增加。

数据来源:Wind,行业收益差异通过计算中信一级行业月度收益率截面上的标准差再取滚动3个月平均得到。行业轮动速度计算方法:首先,计算每月末时30 个中信一级行业滚动12 个月累计超额收益率(相对于中证全指);然后,计算各行业累计超额收益率的相对排名;再计算出各行业排名的月度变化;最后,加总所有行业排名月度变化的绝对值并进行平滑。

HTF行业轮动模型10月推荐食品饮料、家电、石油石化、电力及公用事业、汽车。

月度量价指标显示电力及公用事业占优,景气度指标显示家电占优,分析师预期指标显示食品饮料边际改善。

周度量价指标来看,煤炭板块较上周出现明显改善,分析师预期显示综合金融板块较上周出现明显改善。

注:行业先后顺序不代表实际行业排名

注:截至2023.10.20

择时观点

✦

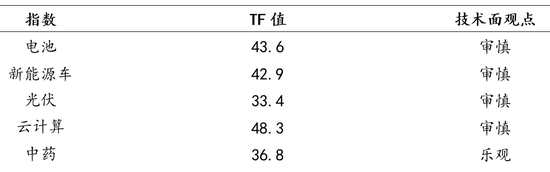

TF值

✦

近期多数TF值有所上升。其中,云计算TF值于16日由乐观转审慎。

注:TF值是汇添富基于量价信息处理的独家技术指标,综合反应板块当前趋势和情绪强弱。新能源车、电池、光伏以及云计算TF策略指数均以TF值50为界限,上穿50乐观,下穿50审慎;中药TF策略指数以TF值30和70为界限,上穿30乐观,下穿70审慎。

板块跟踪

✦

消费

✦

上周,消费板块跟随市场回调,中证消费(000932)周度下跌4.93%。细分领域中,食品饮料、农林牧渔跌幅均较大。

数据来源:Wind,截至2023.10.20

上周,国家统计局公布2023年9月份社零数据。2023年9月,我国社零总额为3.98万亿元,同比增长5.5%(前值为4.6%)。其中,除汽车以外的消费品零售额同比增长5.9%(前值5.1%)。分品类看,必选消费中烟酒类高速增长,可选消费表现分化,其中金银珠宝、纺织服装、化妆品增速相对较高。2023年前三季度社零总额为34.21万亿元,同比增长6.8%,两年复合增速为3.7%。社会消费延续复苏态势,环比持续改善。

近期商务部在新闻发布会上表示,四季度商务部将按照“消费提振年”总体安排,多措并举推动消费持续恢复和扩大,加快推动促进汽车、家居、电子产品消费,更好发挥消费拉动经济增长的基础性作用。

往后看,促消费政策效果有待进一步验证,叠加去年四季度基数较低,今年四季度消费增速有望继续回暖。

中期视角来看,主要消费作为消费大板块中的刚需、内需属性板块,在CPI超过PPI的上行周期具有更好的超额收益和盈利韧性,加之前期已经历了较大幅度的回调,板块可以为基本面防御型板块予以关注。