来源:Kevin策略研究

Abstract

摘要

受国内外因素双重影响,港股市场上周再度受挫,几乎跌回今年年初以来的最低点。外部方面,美债利率大幅攀升对包括美股和港股在内的全球市场带来明显扰动,往前看,我们认为外部利率环境企稳可能仍然需要一些时间,可以关注的窗口为美联储FOMC会议以及日本央行对收益率曲线控制的决议。

国内方面,近期中国经济数据却与市场走势出现了明显的背离,经济数据改善,但市场表现趋弱。不考虑数据本身,我们认为上述背离主要可能是由于:1)投资者对数据改善的持续性仍心存疑虑;2)政策力度、尤其是真正“对症”的政策进展遵循“循序渐进”的方式,并非市场期待的“和盘托出”。甚至,此次超预期的数据反而在一定程度上催生了政策大幅刺激必要性降低的反向预期效果。

诚然目前的增长出现改善迹象,但经济修复基础尚不完全稳固,因此我们认为仍需要进一步政策发力。一线地产政策优化和更重要的中央财政发力是“对症”抓手,目前政策仍有较充裕空间,但出台的时间也很关键。总结而言,在外部扰动减弱和国内政策支持力度加大前,市场或仍缺乏明确方向,呈现窄幅波动走势。但我们认为市场依然具有下行保护。配置上,哑铃结构配置策略仍行之有效。

Text

正文

如何理解经济数据与市场表现的背离?

市场走势回顾

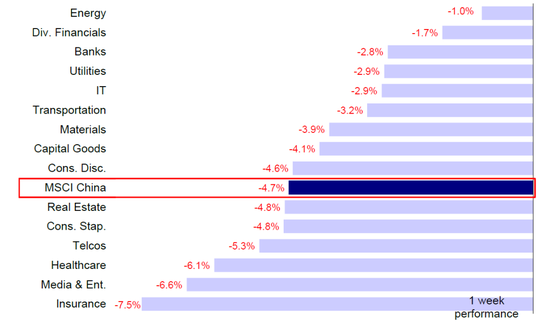

海外中资股上周未能延续国庆假期后的反弹态势,再度下探至年内低点。主要指数悉数回落,恒生科技指数跌幅相对较大,下跌5.6%,MSCI中国、恒生中国企业和恒生指数分别下跌4.7%、4.0%和3.6%。板块悉数下跌,尤以保险(-7.5%)和媒体娱乐(-6.6%)板块跌幅较大。

图表:MSCI中国指数上周下跌4.7%,保险和媒体娱乐板块领跌

资料来源:FactSet,中金公司研究部

市场前景展望

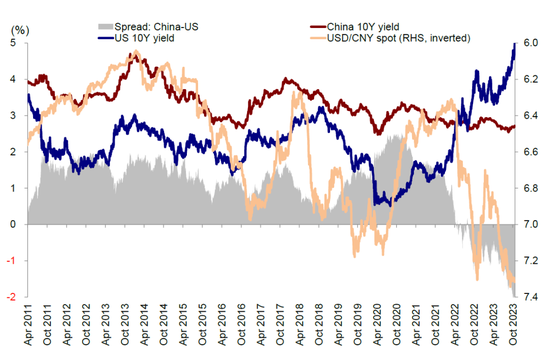

受国内外因素双重影响,港股市场上周再度受挫,几乎跌回今年年初以来的最低点。A股市场的大幅回调(创业板跌至2020年初以来最低水平,上证综指也跌破重要心理关口3,000点)以及资金延续净流出(上周四北向资金流出规模再度超过100亿元)均对海外中资股市场也带来了一定压力。外部方面,美债利率大幅攀升(一度触及5%)也对包括美股和港股在内的全球市场带来明显扰动。

正如我们此前所强调的(《稳增长是最好的防御》),在出现明确催化剂或信号足以推动美债利率扭转目前趋势之前,短期内外围环境可能依然是港股市场面临的主要扰动因素之一,除非,1)美债利率快速攀升至明显更高水平(例如5.25%或以上),透支大部分动能并吸引资金再配置;2)再度出现类似今年3月硅谷银行事件的尾部风险;3)经济数据明显走弱。实际上,上周美债利率再度陡升仍然是美国经济韧性的反映,例如9月美国零售额和工业产出都好于预期(9月美国零售额环比增长0.7%,大幅好于0.3%的预期);同时市场也担心美国财政支出和相应的发债规模有进一步扩大压力,例如美国总统拜登上周提请国会通过规模高达1050亿美元的特别预算,而并非加息路径变化的重新定价,实际上在美联储主席鲍威尔发表讲话后[1],CME利率期货隐含的11月加息概率进一步降至接近零的水平,其背后的逻辑在于市场“自发”加息反而降低了美联储大幅加息的必要性,也能降低金融风险出现。基于此,往前看,我们认为外部利率环境企稳可能仍然需要一些时间,可以关注的窗口为美联储FOMC会议以及日本央行对收益率曲线控制的决议。

图表:10年期美债利率上周大幅上冲

资料来源:Bloomberg,中金公司研究部

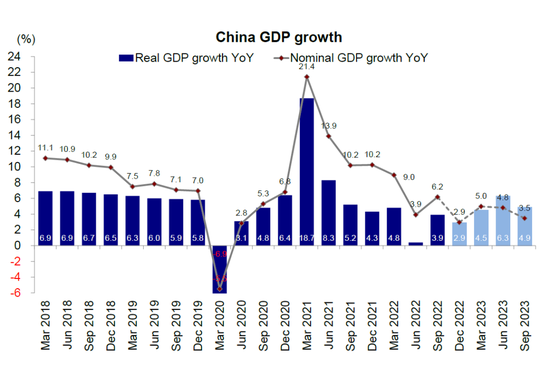

国内方面,近期中国经济数据却与市场走势出现了明显的背离,经济数据改善,但市场表现趋弱。今年前三季度中国GDP同比增长5.2%,其中三季度增长4.9%,好于市场预期。增长结构方面,三季度经济增长驱动力主要来自消费需求,人均消费支出同比增长10.9%(四年复合增速创出2020年以来单季度新高),拉动GDP增速4.6个百分点。另外,高频数据显示9月企业生产方面与8月相比也进一步回升,工业增加值与服务行业生产指数四年复合增速与8月相比分别上升0.3和0.4个百分点,基建与制造业投资四年复合增速与8月相比也上升了0.4个百分点。

但是,市场对此的反应却非常平淡。不考虑数据本身,我们认为上述背离主要可能是由于:1)投资者对数据改善的持续性仍心存疑虑,一个简单的对比便是今年3月前经济基本面和高频数据也出现过似曾相识的“改善”,但后续并没能持续;2)政策力度、尤其是真正“对症”的政策进展遵循“循序渐进”的方式,并非市场期待的“和盘托出”(如财政支出增加与一线城市房地产政策放松)。甚至,此次超预期的数据反而在一定程度上催生了政策大幅刺激必要性降低的反向预期效果。

诚然目前的增长出现改善迹象,但经济修复基础尚不完全稳固,因此我们认为仍需要进一步政策发力来巩固复苏的基础。这一背景下,我们重申此前观点,即一线地产政策优化和更重要的中央财政发力是应对当前局面和推动信贷扩张的“对症”抓手。在这些方面上,目前政策仍有较充裕空间,但出台的时间和速度也很关键。例如,地产需求端政策方面,一线城市限购、限贷及限售仍有放松空间,当前32个超高/高能级城市尚有17座城市实施核心区或全区域限购;首套房最低首付比可下调城市为15个,平均可下调幅度约9%;二套房最低首付比可下调城市为17个,平均可下调幅度约15%;新房和二手房硬限售可放松城市数量分别为9个和6个。财政方面,关注化债进展,我们认为具体投向上城中村改造或是重要发力方向,根据中金地产组与宏观组的测算,城中村改造投资体量或达到年均1.1-1.2万亿元。

图表:三季度GDP超预期增长4.9%

资料来源:Bloomberg,中金公司研究部

总结而言,在外部扰动减弱和国内政策支持力度加大前,市场或仍缺乏明确方向,呈现窄幅波动走势。但我们认为市场依然具有下行保护,所以在目前水平“捡便宜”也不失为一种较好的策略。配置上,目前市场环境下我们仍然推荐哑铃结构配置策略。稳定现金流板块(高分红比例,如电信、公用事业和能源)近期持续受到市场和资金流向追捧,尽管可能存在一定获利回吐,但我们认为长期看仍有投资价值。预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、科技和部分互联网等)可能在增长弱修复背景下更具确定性。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

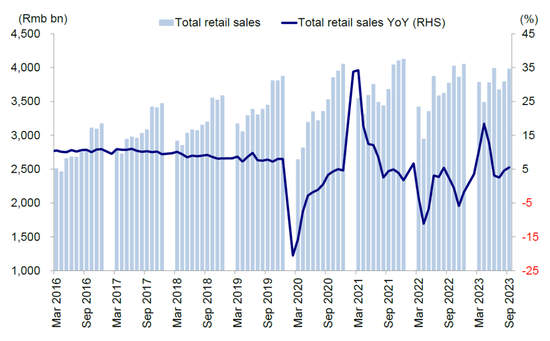

1) 宏观:中国前三季度GDP同比增长5.2%。分季度看,一季度GDP同比增长4.5%,二季度增长6.3%,三季度增长4.9%。从环比看,三季度GDP增长1.3%。中国9月社会消费品零售总额同比增5.5%,预期4.9%,前值4.6%;其中,除汽车以外的消费品零售额增长5.9%。

图表:三季度经济增长主要驱动因素为消费需求

资料来源:Wind,中金公司研究部

2) 海外:美国经济数据显示增长仍有韧性,10年美债利率逼近次贷危机爆发前高点。9月美国零售环比整体抬升0.7%,大幅高于市场预期;核心零售(除食品服务、建筑材料、机动车与加油站等)环比抬升0.6%,亦大幅超出市场预期的0.1%。9月美国工业产出环比超预期抬升0.3%,高于预期和前值的0%;产能利用率升至79.7%,高于预期的79.6%和修正后前值79.5%。

3) 中美关系波折再起。10月17日,美国方面发布对华半导体出口管制最终规则,在去年出台的临时规则基础上,进一步加严对人工智能相关芯片、半导体制造设备的对华出口限制,并将多家中国实体增列入出口管制“实体清单”。

[2]

4) 流动性:南向资金持续流入,海外资金延续流出。具体看,来自EPFR的数据显示,上周海外主动型基金流出海外中资股市场,流出规模共计3.6亿美元。这与A股市场当前所经历的情况也基本一致,北向资金流出势头保持不变。与此同时,上周南向资金继续流入,整体流入规模达到39.24亿港元。

图表:海外主动型基金过去16周连续流出海外中资股市场

资料来源:EPFR,Wind,中金公司研究部

配置建议

虽然我们认为市场可能存在下行保护,但上行空间或仍受限制,未来市场表现取决于政策落地后投资情绪改善情况。当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)以及预期现金流改善板块(对经济增长修复或政策支持敏感板块,如汽车、耐用消费品、科技和部分互联网等)可能仍然更具确定性。与此同时,我们建议投资者关注受益于政策优化的领域,例如可选消费、一部分供给约束的资源品等。

重点关注事件

2023年三季度业绩报告期;10月底中央政治局会议。