上海信托

上信推荐

美国经济学家马科维茨于1952年首次提出投资组合理论(Portfolio Theory),有助于投资者选择最有利的投资标的,以求得风险收益比最佳的投资组合。马科维茨因此获得了诺贝尔经济学奖,其理论也被认为是大类资产配置理论中的经典理论,被誉为“华尔街的第一次革命”。在本文中,马科维茨结合了投资中的实际情况对投资者行为心理作出分析,排除了不合理的预期,使投资回归现实,并强调多样化要有专业的智慧,某些投资者需依靠专业机构的帮助,但同时也指出有些机构确实在投资组合上不够明智。虽然在现在看来,马科维茨的投资组合理论可能不够细致,其理论已被很多后续的研究者进一步完善。但他的研究直至今日仍被认为是金融经济学理论的前驱工作,明确了一个在不确定条件下可操作性的投资组合选择理论,为现在蓬勃发展的大类资产配置事业奠定了坚实的理论基础。《投资组合选择》作为马科维茨的经典之作,值得后人重新品读,帮助投资者从根源上理解大类资产配置的意义及方法论。

《投资组合选择》节选

投资组合的选择过程可分为两个阶段:1.对于可投资品种(如股票、债券、商品等)的未来表现有个预期,比如认为某只股票的未来一年内的预期收益率是10%;2.根据可投资品种的预期收益率来选择投资组合。我们主要关注的是第二阶段。

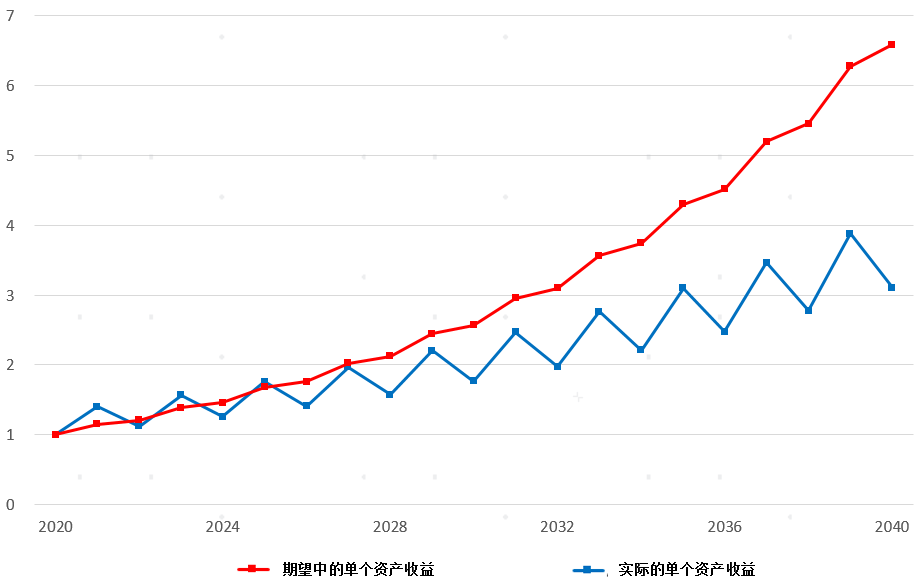

投资者们都希望能获得最大的收益,但这个想法不切实际。投资者们往往还有另一种执念:收益是可接受的,但波动(方差)是难以接受的。既然未来是未知的,那我们就应明确所谓的预期收益率只存在于“期望”中,不是真实的。变化才是这个规则所隐含的意义。

图 1 期望与实际收益的差别

数据来源:WIND

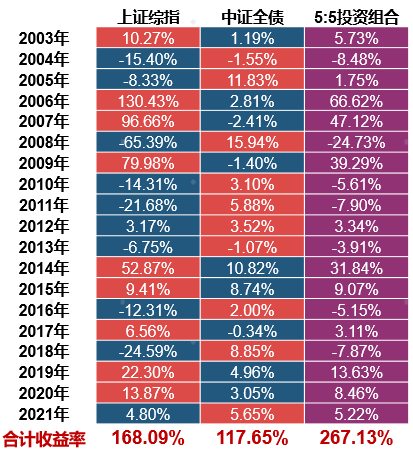

数据来源:WIND我们可以使风险随预期收益率变化,或使预期收益率随风险变化。如果我们忽略了市场的不完善性,那就意味着多样化投资组合的表现并不会优于非多样化投资组合。但这显然与现实不符,多样化的优越性是显而易见的,多样化应成为投资中的金科玉律。

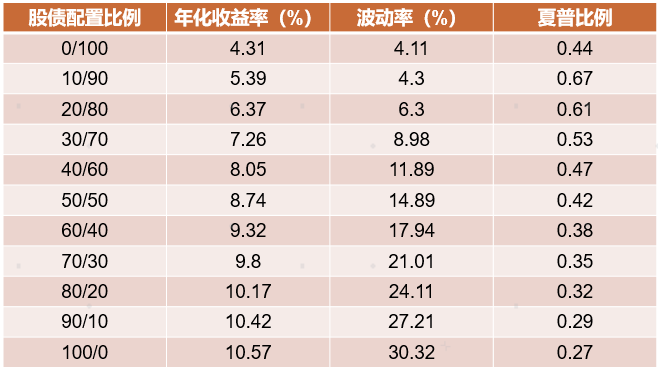

图 2 资产配置的风险收益优势

数据来源:WIND

数据来源:WIND投资者如果将预期收益的贴现率最大化,那就没有考虑组合多样性在各种情况下的不同,比如预期收益率是如何形成的,或是对不同证券设置了相同或不同的贴现率,或是这些贴现率是否随时间变动。这个假设认为投资者将所有资金都投资于拥有最大贴现价值的证券中。如果有两个或以上的证券有相同的贴现价值,那么投资于其中某个证券或投资于这些证券的组合将会获得相同的回报。

如果我们假设投资者就想通过组合来最大化预期回报率,那么显而易见,他会将资金全部投资于拥有最大预期回报的数个证券中。因为这个假设包含了两个条件:1.投资者必须采用多样化的方式投资,不能只投资单个证券;2.这个投资组合的预期收益率必须是最大化的。这就意味着投资者要将资金分布于所有能带来最大预期收益的证券中。大数定律可以确保投资组合的实际收益率几乎与预期的收益一致。但在投资有价证券组合中,大数定律并不适用。因为证券之间的回报是相互关联的,多样化并不能消除所有方差。

预期收益率最大的投资组合不一定是方差最小的一个。不过存在一定的概率,使投资者能通过承受一定的方差来获得较好的预期收益率,或通过放弃一定的预期收益率来减少方差。

我们定义了“预期收益-方差”法则,规定投资者应选择组合的满足如下条件,给定预期收益率使方差最小,或给定方差使预期收益率最大。

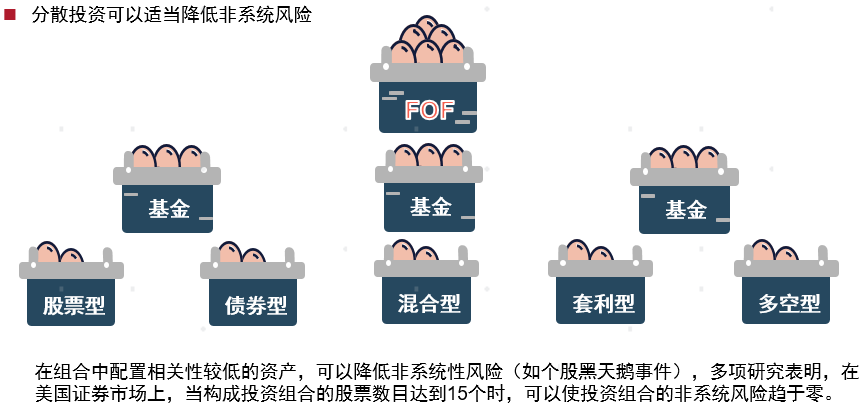

“预期收益-方差”法则能更好地解释“投资”与“投机”的区别。“预期收益-方差”法则不仅意味着多样化,也意味着用“正确的理由”进行“正确的”多样化投资。多样化的实质并非投资者认为的,只需要持有不同数量的证券即可。例如,一个组合包含了60个不同的铁路公司证券,其多样化就远不如包含了60个分别由铁路、公用设施、采矿及各类制造业等组成的组合。究其原因,是同一行业内的公司更有可能在同一时间内表现不佳,不同行业的公司则能避免这一问题。

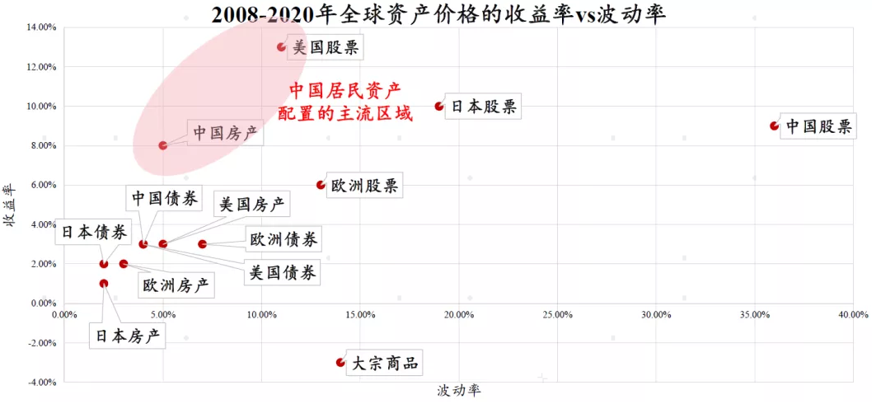

图 3 全球市场上的资产收益波动情况

数据来源:彭博、WIND、明晟东诚整理

数据来源:彭博、WIND、明晟东诚整理同样,在试图降低方差时,光是投资多个证券是不够的。我们应避免投资于相互之间协方差高的证券。我们应该实现各个行业的多元化。因为不同行业的公司,特别是在经济特征不同的行业中,公司之间的协方差比在同一行业中的公司更低。

图 4 马科维茨投资组合理论:分散投资

数据来源:上海国际信托

数据来源:上海国际信托“收益率”和“风险”等两个概念在金融领域的著作中频繁出现。通常情况下,如果将“收益率”替换为“预期收益率”或“预期回报”,而“风险”由“回报方差”来表示,那么这些概念的字面意义就几乎不会引起歧义。

假设一个投资者在两种投资组合之间进行分散投资(即,他将一部分钱放在一个投资组合里,其余的钱放在另一个投资组合里。投资组合多样化的一个例子是购买两家不同的投资公司的份额)。如果两个原始的投资组合有相等的方差,那么组合后的复合方差通常会小于任何一个原始组合的方差。

数据来源:WIND

数据来源:WIND作为投资行为的法则,“预期收益-方差”法则与投机行为相比更为合理。也许对于某些的投资机构来说,收益是件好事,风险是件坏事。使用投机方法就不必考虑“预期收益-方差”的效用,这才是他们的投资理念。

“预期收益-方差”法则有两种用途:既能在理论分析中使用,也能在实际选择投资组合中使用。

在理论分析中,我们可以获知人们对一家公司各方面变化的看法,比如人们对该公司预期收益率及方差的判断发生了普遍变化,或是对该证券供应量变化的看法。

要在证券选择中运用“预期收益-方差”法则,必须要根据一定的方法来找到合理的期望收益率及协方差。这些方法应将统计方法与实际判断相结合。我们可以通过统计方法来得出暂时的期望收益率及协方差。之后应根据实际来增加或减少这两个变量,要考虑在统计计算中没有涵盖到的各种细微差别。使用修正后的期望收益率及协方差集合才能计算有效的“预期收益-方差”组合。投资者可以自行选择其偏好的期望收益率及协方差集合,这样就能得出合适的“预期收益-方差”组合。对于暂时使用的期望收益率及协方差,我们建议可以使用历史数据中得到的实际数值。

(节选译文完)

“温故而知新,可以为师矣”。信息时代快速发展,资讯爆炸,人们往往迷失于海量的信息中,难以判断真正有价值的讯息。回顾经历过时间筛选的经典文献,能帮助我们更好地回归本源,厘清未来的方向。故上海国际信托选取了大类资产配置方面的多篇经典文献,予以翻译重读,以飨读者。

免责声明

本报告是基于上海国际信托有限公司(以下简称“本公司”)认为可靠的已公开信息做出,但本公司不保证该等信息的准确性或完整性。市场有风险,投资需谨慎。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。