南方财经全媒体记者 孙诗卉 上海报道,

随着我国经济社会的发展和高净值人群的增长,人们对于财富管理的需求更为多样,而在财富管理市场,有一类产品近年来的发展势头令人瞩目,那就是“保险+信托”的融合型创新产品——保险金信托。

中国信登数据显示,今年1月,新增保险金信托规模89.74亿元,环比增长67.05%,规模为近11个月新高。据统计,目前已有超过40家险企与30余家信托公司就开展保险金信托业务达成战略合作,例如,泰康人寿、泰康健投联合五矿信托,在寿险市场成功推出首单信托直付养老社区的“养老类保险金信托”;今年五月,人保寿险宣布与中诚信托签下了亿元保险金信托大单;业务规模方面,平安保险金信托业务规模率先突破1000亿元;日前,泰康人寿相关人士透露8月泰康保险金信托规模也已经达到了200亿。

而除了业务层面的合作,入局的保险公司与信托公司的合作更是逐渐向股权层面渗透,大有抱团共同发力保险金信托市场的意图。究竟是什么样的市场和背景,让保险公司与信托公司纷纷不吝投入人力物力也要抢先布局保险金信托?保险金信托究竟有何吸引力?

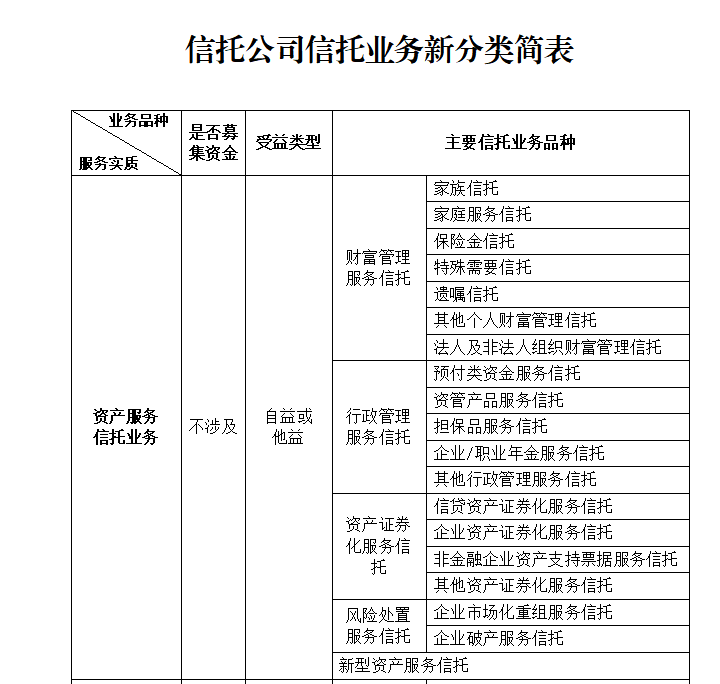

保险金信托业务分类进一步明确

在今年的3月24日,中国银保监会发布了《关于规范信托公司信托业务分类的通知》(银保监规〔2023〕1号)(以下简称《通知》)。 《通知》明确,信托业务分类改革将于2023年6月1日起正式实施。 三大类,25个品种。

其中,保险金信托被定义为资产服务信托业务中的财富管理服务信托,这也是保险金信托首次得到了监管层面的书面认定。

通知规定,保险金信托的具体内容为,信托公司接受单一自然人委托,或者接受单一自然人及其家庭成员共同委托,以人身保险合同的相关权利和对应利益以及后续支付保费所需资金作为信托财产设立信托。当保险合同约定的给付条件发生时,保险公司按照保险约定将对应资金划付至对应信托专户,由信托公司按照信托文件管理。

中国信登认为,随着信托业务分类有关事项的进一步明确,将为保险金信托、家族信托等资产服务信托业务开展提供更清晰的指导,业务空间有望进一步扩容。

低利率时代 财富管理需求日益增长

被认定为财富管理服务信托的保险金信托,其面对的市场是我国日益增长的高净值人群与财富管理市场,根据《中国财富报告2022》数据显示,中国居民总财富接近700 万亿元,居全球第二, 增长速度领先美国和日本。中国居民总资产从 2005年77万亿元快速上升至2021 年687万亿元,年均复合增速高达14.7%,增速远超美国的 5.1%和日本的0.65%。

9月初,多家全国性商业银行下调存款挂牌利率,这是继今年6月初全国性商业银行下调存款挂牌利率后的再度下调,而在此前,我国存款利率已经经历多轮下调。目前,工商银行与农业银行下调一年期、两年期、三年期和五年期人民币定期存款利率至1.55%、1.85%、

2.2%和2.25%。而保险行业也刚刚完成产品预定利率从3.5%到3%的切换,低利率时代背景下,财富管理需求日益增长,而随着《资管新规》的落地,我们可以明确有且只有三个金融工具是安全保本的: 单个银行50万以下的存款、国债、储蓄险。 1年以内要用的钱,建议放银行存款; 3-5年中期要用的钱,建议放国债; 5年以上长期备用的钱,建议放储蓄险。

稳定安全,收益锁定基本是储蓄类保险产品公认的优点,只要没有极强的流动性需求,储蓄类保险就是会随着时间的增长按合同收益稳定增值,那么为何还要在保险的基础上考虑保险金信托呢?高端操作——将保险嵌套进信托又会产生怎样的化学反应?

“保险+信托”如何实现1+1>2?

保险金信托实际上是以保险金请求权为信托财产设立的信托,一般由投保人/被保险人作为委托人与信托公司签订信托合同,并指定信托公司为保险金受益人,保险公司给付保险金时,由信托公司受领保险金,受托人根据信托合同约定管理、运用信托财产以及交付给委托人指定受益人。

信托财产最广为人知的作用就是资产隔离,保险金信托作为财富管理服务信托的一种也具备这种功能,《中华人民共和国信托法》第17条明确规定了信托财产的独立性:除特定情形(包括信托本身的债务、税款、设立信托前债权人已对信托财产享有优先受偿权且依法行使等)外,信托财产不得强制执行。而保险虽然也具有一定的资产隔离能力,但在一定条件下还是可能被退保处理来拿到保单的现金价值,让保单设立者原本的保障计划落空。

此外信托财产的受益人设置范围非常广,既可以指定已经出现的自然人为受益人,也可以对一些还没出生或暂时还没出现的人来做受益人安排,比如自己的子孙后代、自己未来的配偶或未来子孙的配偶等。相较而言,保险产品则不能指定未出现的人,如某人的子孙后代为受益人,因为保险的受益人的基本要求是自然人,因此保险一般可以作为遗产规划传承给下一代,却不能跨越几代人来做传承。对于保险产品来说,信托的设立延长了资产的规划期限,也进一步增强了传承资产的安全性。而对于信托产品来说,保险具有杠杠作用,很好地降低了设立信托的门槛,以家族信托为例,家族信托初始设立时实收信托应当不低于1000万元。而保险金信托则没有如此高的设立门槛。

此外值得注意的是,家族信托的受益人应当为委托人或者其亲属,但委托人不得为唯一受益人。这就决定了家族信托不可能是完全自益的,而保险金信托则可以指定委托人为唯一受益人,这让保险金信托在指定受益人方面也更为自由。

综上所述,保险金信托兼具了保险与信托的双重优势,可以实现家族财富管理,委托人以财富保护、传承和管理为目的,将保险合同相关权利如身故理赔金、生存金、保单分红等作为信托财产成立保险金信托,实现财富的传承规划。

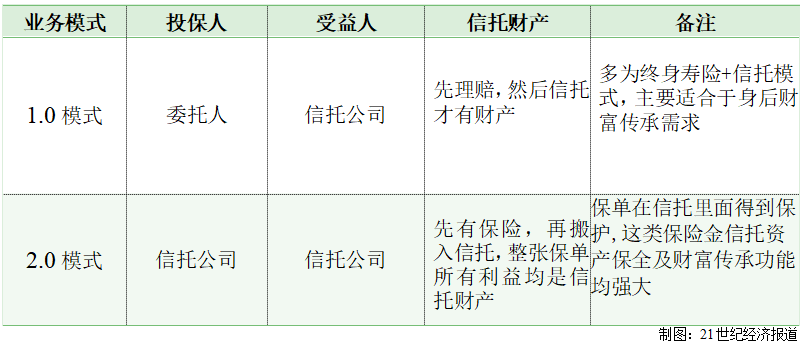

目前主要用来设计保险金信托产品的保险分别为终身寿类保险产品和年金类保险产品,两者的信托资金来源分别是身故理赔金以及身故理赔金+年金,资金进入家族信托,也就是说保单的受益人均转换为信托公司,由信托公司托管资金,并由客户指定信托受益人,信托公司按照信托合同的约定进行投资管理,并分配给信托受益人。

投保人则既可以是委托人也可以是信托公司,即保险金信托1.0模式委托人可以在购买保险后,将受益人改为信托公司,把自己将如何安排自己的“身故保险金”正式嘱托给信托公司,并由信托公司在收到这笔保险金后开始严格执行。而保险金信托2.0模式即委托人将投保人、保单受益人均变更为信托公司,在保单存续期内,由信托公司利用信托财产继续代为缴纳保费,并作为保险受益人,受托管理和分配保险金。

随着保险金信托业务的发展,目前保险金信托业务除了1.0模式和2.0模式还逐渐演化出3.0模式,3.0模式阶段,委托人以其自有资金设立信托,委托信托公司购买保险,信托公司作为受托人用信托财产支付保费并与保险公司签订保险合同,与其说这是一种保险金信托,其实它更像是一种基于家族信托基础定制化服务。

资产风险隔离、家庭财富传承是客户关注财富管理服务信托的主要目标。而保险金信托一方面以保险作为保险金信托的底层资产,稳定安全,收益锁定;另一方面,保险具有杠杠作用,很好地降低了设立信托的门槛,相较动辄1000万起步的家族信托设立门槛,保险金信托可实现较小金额设立信托,扩大财富传承规模的同时节约现金流,为中等收入群体打开了传承之门。

保险金信托将两者金融产品优势结合,对于有财富管理需求的中产阶级来说,是一个相对有吸引力的选择,而这或许也能解释,为何各大险企和信托公司纷纷加大投入保险金信托,加快保险金信托产品的迭代更新。

保险金信托成行业转型必争之地

在保险金信托市场快速增长的背后,除了市场需求的增长,也有行业转型的驱动。业内人士认为,保险金信托是信托业务的重要转型方向,近年来,随着资产新规落地、信托市场转型,融资类信托的收入贡献或难以持续。信托业务向家族信托等高端财富管理业务转型是一大重要业务转型方向。同时,虽然保险金信托对信托公司的业绩贡献短时间内可能并不明显,但从战略高度来看,通过保险金信托与保险打通链接,有助于信托公司在后续与保险公司建立深度合作,达成资源协同。

保险公司则同样在行业转型压力下,积极寻找业务突破口,华创证券研报认为,各大险企纷纷通过直接或间接控股的形式,布局信托以共享客群资源、促进业务协同。对于险企而言,布局保险金信托不仅能够驱动保费增长,更重要的是能够获取高净值客户、开拓高端市场。

值得注意的是,随着保险金信托业务的增长,保险公司与信托公司不断对模式进行创新和迭代,典型的表现是保险金信托的“场景化”,即“保险金信托+场景”。如“保险金信托+遗嘱”“保险金信托+慈善”“保险金信托+公益”等。理论上,保险金信托可以根据委托人的需求实现多种功能的植入,一位业内人士向记者表示,未来“保险金信托+教育”“保险金信托+医疗”等更多服务也将不断实现。

(注意:保险金信托产品设立有一定的门槛,产品可依据个人需求进行定制化设计,且产品生命周期较长,中途撤出可能导致损失,消费者在设立保险金信托前应全面了解产品信息和风险,谨慎对待投资风险)

(作者:孙诗卉 编辑:肖琦)