2022年,全国房地产行业持续降温,房企拿地意愿和投资意愿下降,房地产市场投资端和销售端均呈下行态势,湖南省大部分地级市土地出让金明显下滑,对政府财政收入形成压力。2023年以来,在国家相关政策的支持下,湖南省部分地级市土地出让有所回暖,但部分财政收入对土地依赖度相对较高的地区土地出让金仍同比下滑,其财力受房地产行业下行影响相对更大。对于区域债务负担相对较重且地方政府对区域债务支持保障能力受房地产行业下行影响相对较大的区域,地方财政腾挪空间更为有限,使得对城投企业的支持能力相对减弱,区域内城投企业面临的流动性风险相对较大。同时,房地产行业下行也会对区域内城投企业现金流和短期流动性产生影响,造成短期偿债压力上升。若房地产行业持续低迷,区域内城投企业信用风险边际上升的可能性较大,需适当加强流动性管理。

一、全国房地产行业发展及土地出让情况

(一)房地产行业发展状况

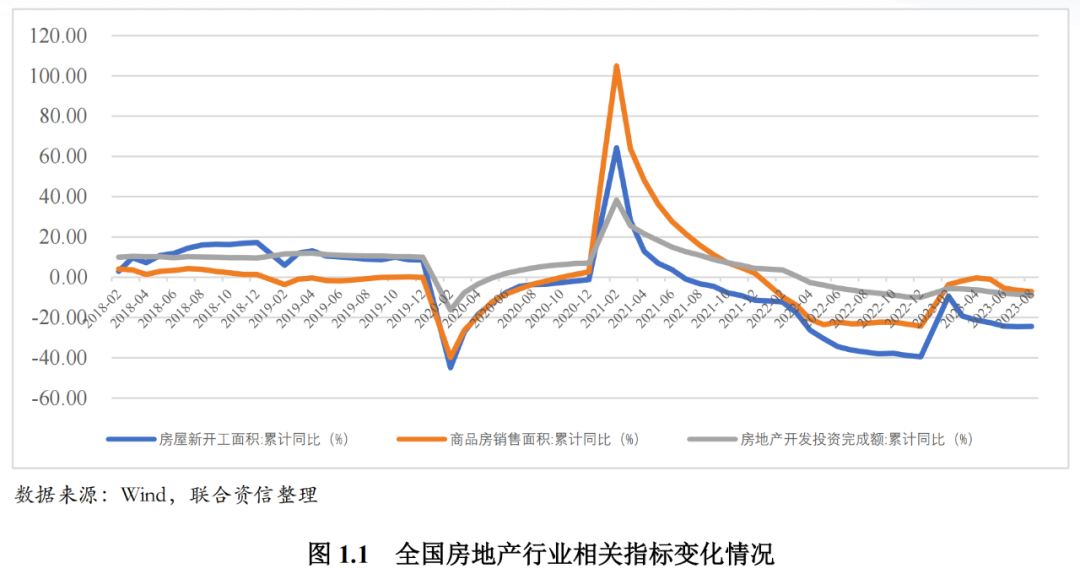

房地产行业是中国国民经济的重要支柱行业,其发展态势对经济和政府财政收入产生重要影响。2022年,全国房地产行业持续降温,房企拿地意愿和投资意愿下降,房地产市场投资端和销售端均呈下行态势。2023年以来,房地产市场呈现“先扬后抑”,其中一季度短暂回暖复苏,但基础薄弱,二季度以来房地产行业销售及投资再次降温;虽然中央陆续出台房地产行业的相关支持政策,但房地产市场供求关系已发生深刻变化,后续政策力度及传导效果有待持续观察。

房地产行业是中国国民经济的重要支柱行业,其发展态势对经济和政府财政收入产生重要影响。近年来,在国家坚持“房住不炒”背景下,随着“三道红线”、贷款集中度管理、预售资金监管加强和限购限贷限价等房地产行业收紧政策的密集出台,房地产行业融资环境逐步收紧,部分过度举债扩张的房企未及时调整战略,在各种因素叠加之下出现流动性危机,信用风险持续暴露,房地产行业步入下行通道。2022年,全国房地产行业持续降温,房屋新开工面积、房地产开发投资完成额和商品房销售面积同比持续下降,行业下行加剧了购房者观望情绪,销售市场进一步低迷,在销售回款放缓和融资环境收紧的双重压力下,房企拿地意愿和投资意愿明显下降。

为应对房地产行业下行带来的影响,以及防范房地产行业出现系统性风险和保持房地产市场平稳健康发展,2022年底以来国家陆续出台相关支持政策,调控政策呈现宽松态势。2023年7月,中央政治局会议定调,鉴于房地产市场供求关系已发生重大变化,要适时调整优化房地产政策,为后续房地产调控利好政策埋下伏笔。具体看,2023年一季度,受前期积压需求释放及调控政策优化效果的显现,房地产市场出现积极变化,房屋新开工面积、房地产开发投资完成额和商品房销售面积同比降幅放缓。而二季度以来房地产市场销售及投资再次降温,此前短暂的回暖复苏基础薄弱,考虑到房地产市场供求关系已发生深刻变化,预计短期内房地产行业仍将处于底部运行状态,后续新的政策力度及传导效果有待持续观察。

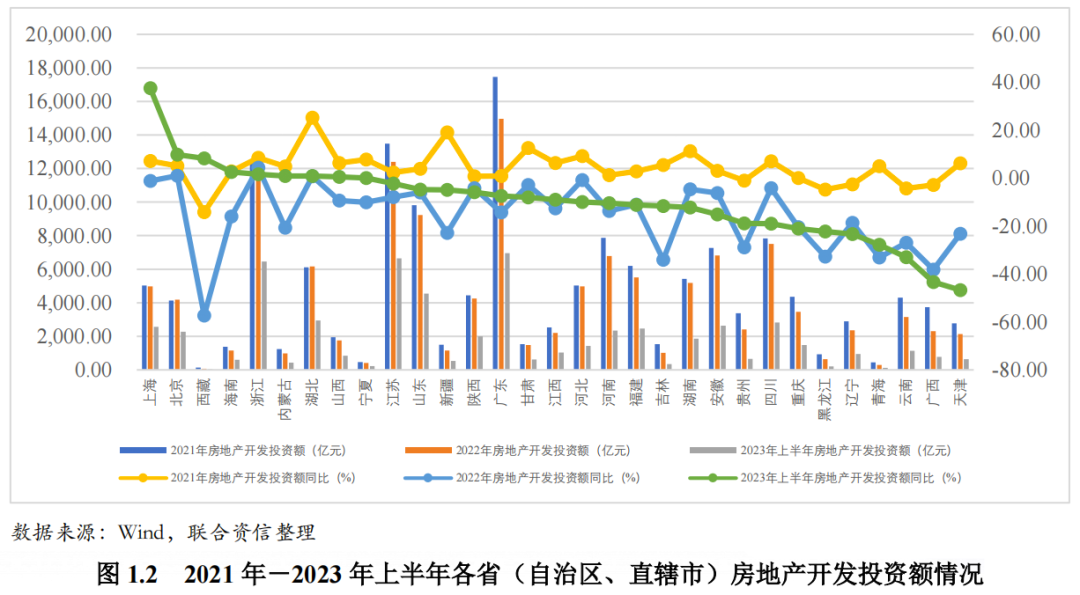

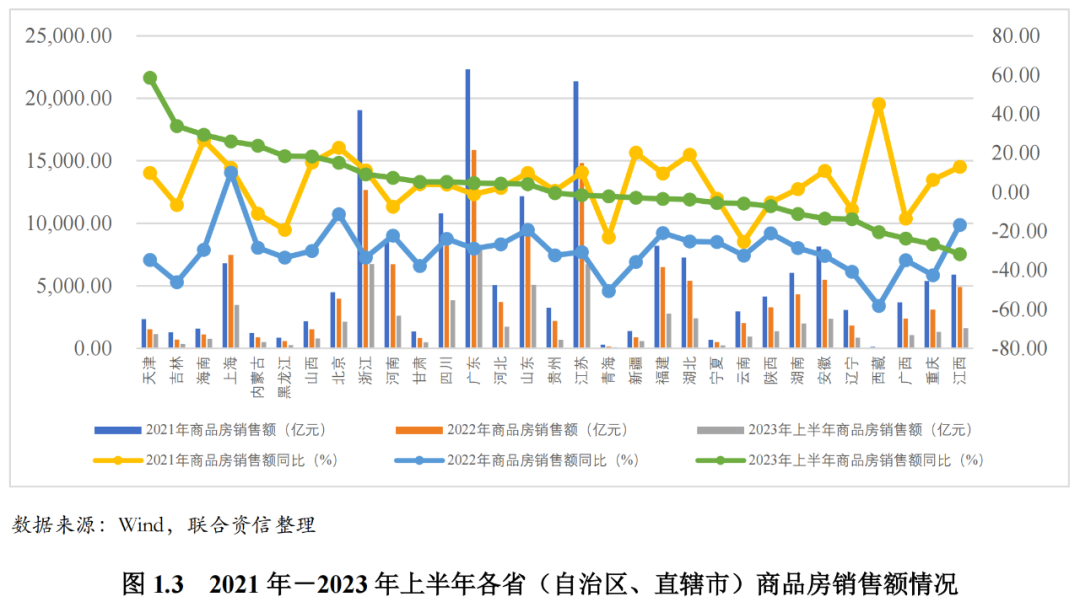

从各省房地产投资端和销售端看,2022年,仅北京市、浙江省和湖北省房地产开发投资额小幅增长,全国其他省市房地产开发投资额增速较2021年均明显下滑;除上海市商品房销售额同比仍保持增长外,全国各省商品房销售额增速较2021年下滑明显,部分省份降幅超40%。2023年上半年,在利好政策驱动下,除北京、上海等少部分省市房地产开发投资额增速回暖明显,大部分省市增速仍持续为负;在相关利好政策驱动下,销售情况改善较为明显,部分省份商品房销售额表现回升至2021年水平。整体看,2023年上半年全国房地产市场在利好政策驱动下有所回暖,但形势依然较为严峻。

(二)各省(自治区、直辖市)土地出让及财政状况

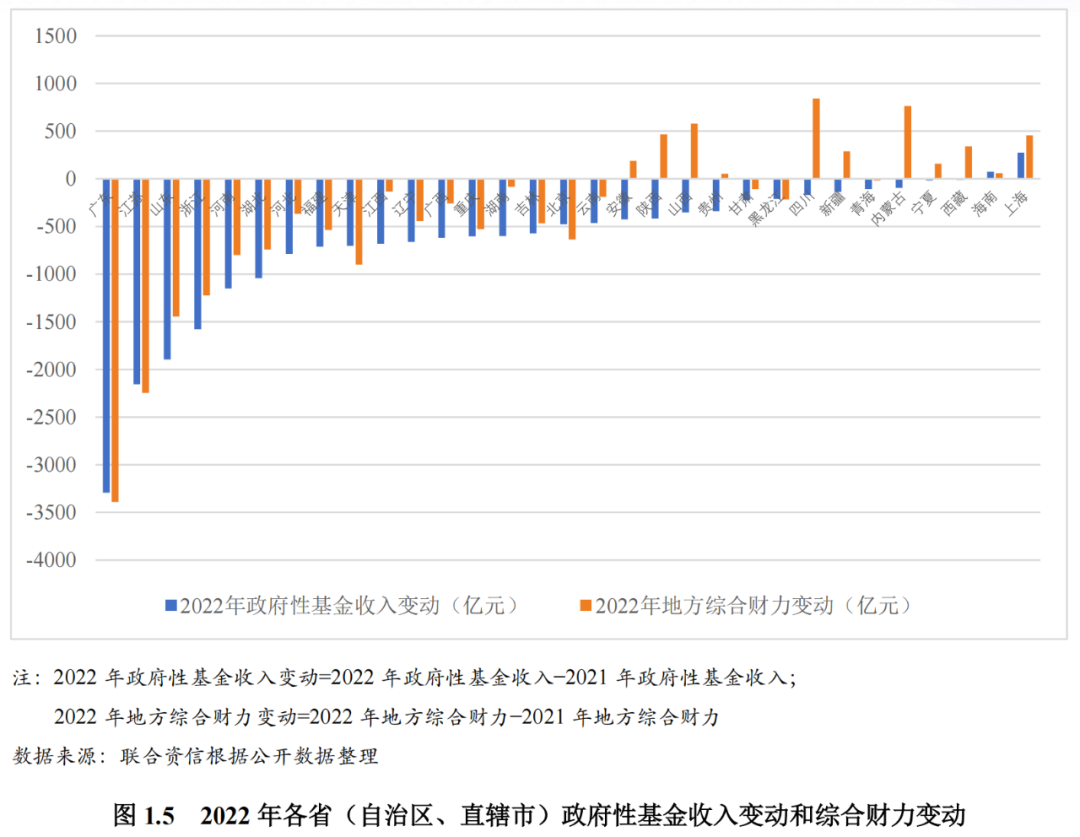

房地产行业持续降温导致房企对不同区域土地偏好的分化迅速加大,2022年绝大部分省市土地出让金规模呈大幅下降趋势,虽然部分省市2023年1-8月土地出让金有所回暖,但大部分省市土地出让金仍维持下降态势。土地出让金收入作为政府性基金收入的主要部分,其收入的减少会对政府的财政收入造成拖累。2022年,大部分省份在土地出让金收入下降的影响下,政府性基金收入出现下滑,导致政府财政收入承压,其中部分省份政府性基金收入变化对财政收入的影响相对明显。

全国房地产行业的持续降温,导致房地产行业投资端和销售端同时承压,房企对不同区域土地偏好的分化迅速加大。从区域布局考虑,房企在拿地时将更为偏好具有产业、人口支撑且库存压力小的高能级城市,仅有核心一二线城市和热点三四线城市的优质地块能够持续吸引房企购地。2022年,全国土地出让金为5.54万亿元,同比下降25.62%,绝大部分省市土地出让金规模呈大幅下降趋势。2023年1-8月,天津等部分省市土地出让金有所回暖,但大部分省市土地出让金仍维持下降态势;全国土地出让金总额为1.86万亿元,同比下降22.10%。从区域上看,2022年,辽宁省、吉林省、黑龙江省、甘肃省、青海省、重庆市和天津市的土地出让金下降超过50%,降幅较为明显;2023年1-8月,山东省、上海市、安徽省、福建省、江西省、贵州省和青海省等地区土地出让金降幅继续扩大,而北京市、天津市、吉林省和黑龙江省等地区土地出让金开始回升。整体看,2023年以来大部分省市土地出让金维持下滑态势,少部分2022年土地出让金降幅明显的省市在低基数作用下开始回升。

土地出让金收入作为政府性基金收入的主要部分,其收入的减少会对政府的财政收入造成拖累。2022年,全国政府性基金收入为7.79万亿元,同比下降20.53%,主要系土地出让金收入下降所致;全国土地出让金占政府性基金收入的83.86%,占比较2021年有所下降,但仍处于较高水平。同期,全国政府性基金收入占综合财力(综合财力=一般公共预算收入+政府性基金收入+上级补助收入)的比重为27.67%,财政收入对于土地出让的依赖度不言而喻。

从各省政府财政收入变化情况看,2022年,大部分省份在土地出让金收入下降的影响下,政府性基金收入出现下滑,导致政府财政收入承压;部分省份综合财力下降主要系政府性基金收入下降所致,政府性基金收入变化对财政收入的影响较为明显。湖南省经济发展水平在国内中等偏上,且2022年政府性基金收入变动规模也处于全国中等水平,在全国各省中具有一定的代表性。考虑到湖南省区域债务负担相对较重,在房地产行业下行背景下,土地财政受到拖累对其区域内城投企业信用风险造成的影响相对较大,下文着重分析房地产行业下行对湖南省城投企业信用风险的影响。

二、房地产行业下行对湖南省各地级市地方政府财政收入的影响分析

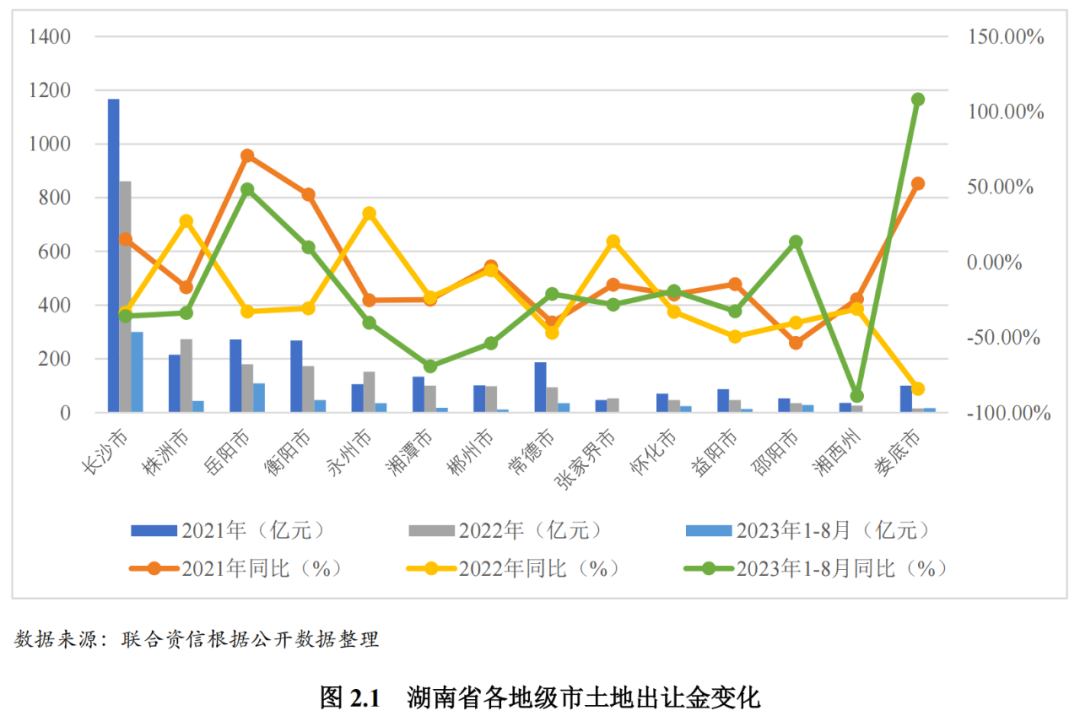

政府性基金收入是地方政府重要的可支配财力,房地产市场下行影响房企拿地意愿,土地市场成交低迷,流拍率上升,致使政府性基金收入规模下滑,最终影响地方政府财政收入。对土地依赖度相对较高的区域,区域财政受到房地产行业下行的影响相对较大。随着房企拿地意愿的下降,2022年湖南省大部分地级市土地出让金规模同比下降明显;2023年以来,在国家陆续出台房地产行业相关支持政策的推动下,岳阳市、衡阳市、邵阳市和娄底市等地市土地出让金有所回暖,但株洲市、湘潭市和常德市等土地依赖度相对较高区域的土地出让金规模仍同比下滑,受下行的影响程度相对更高,上述区域未来受房地产下行的影响程度需持续关注。

(一)湖南省各地级市土地出让情况

在房地产行业下行背景下,湖南省近年来土地市场成交低迷,2022年土地出让金降幅扩大,同比下降27.11%,略高于全国的下降水平;土地流拍率也保持高位,2022年土地流拍率较2020年的24.77%大幅增长至34.58%,且土地溢价率持续下降至3.68%,土地流拍率和土地溢价率均小幅高于全国水平。其中大部分地市土地出让金下行趋势明显。2023年1-8月,在利好政策驱动下,湖南省全省土地出让金降幅略有缩小,同比下降26.60%,高于全国22.10%的降幅;其中岳阳市、衡阳市、邵阳市和娄底市等地市有所回暖,但大部分地市土地出让金规模仍弱于2021年,整体反弹力度有限,市场相对疲软。

(二)各地级市财政收入对土地依赖度分析

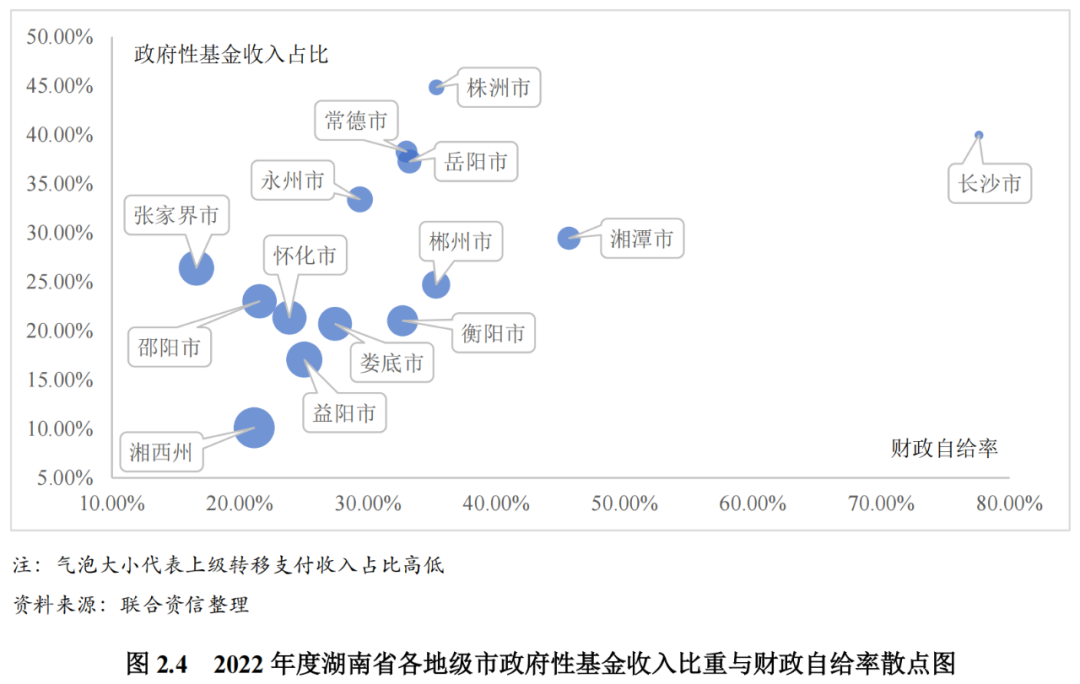

政府性基金收入是地方政府重要的可支配财力,政府性基金收入占比高且财政自给能力较弱的区域,其地方财政收入对土地的依赖度更高,财力更易受到房地产行业下行拖累。下文将通过分析政府性基金收入占综合财力的比重和财政自给率两个指标,并结合上级转移支付收入情况,来综合判断湖南省各地财政收入对土地的依赖度。

(1)地方政府政府性基金收入占比

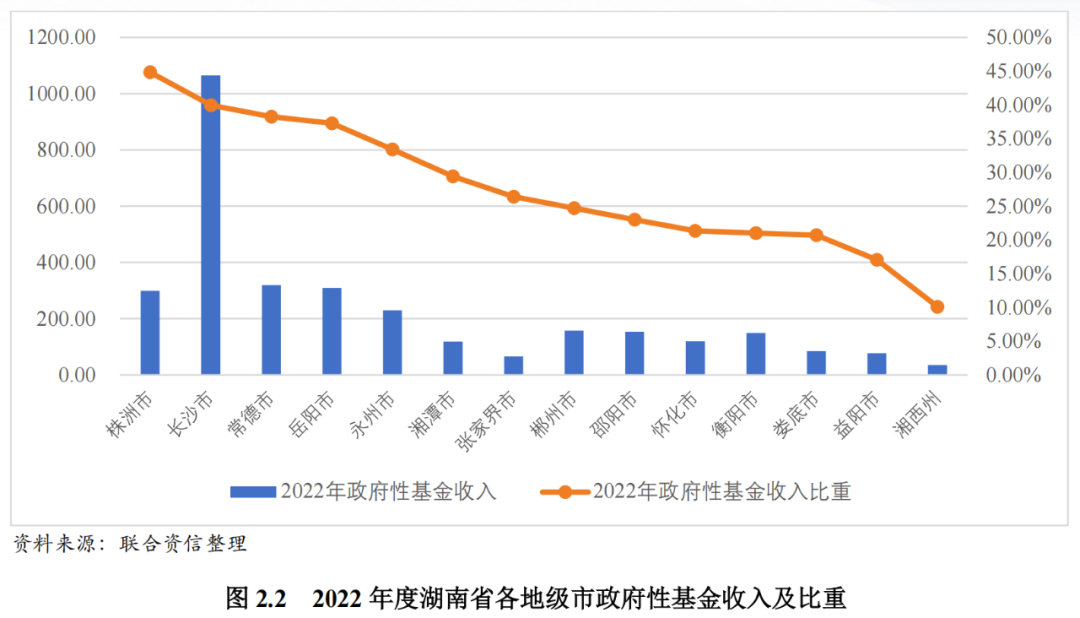

从湖南省各地级市综合财力结构来看,政府性基金收入占比(政府性基金收入/综合财力)与区域经济发展存在一定的关联,产业和经济较为发达的地区政府性基金收入占比相对更高。2022年,长沙市、株洲市、常德市和岳阳市等相对发达地区政府性基金收入占比超过35%,而产业和经济相对落后地级市的政府性基金收入比重相对较低。

(2)地方政府财政自给能力

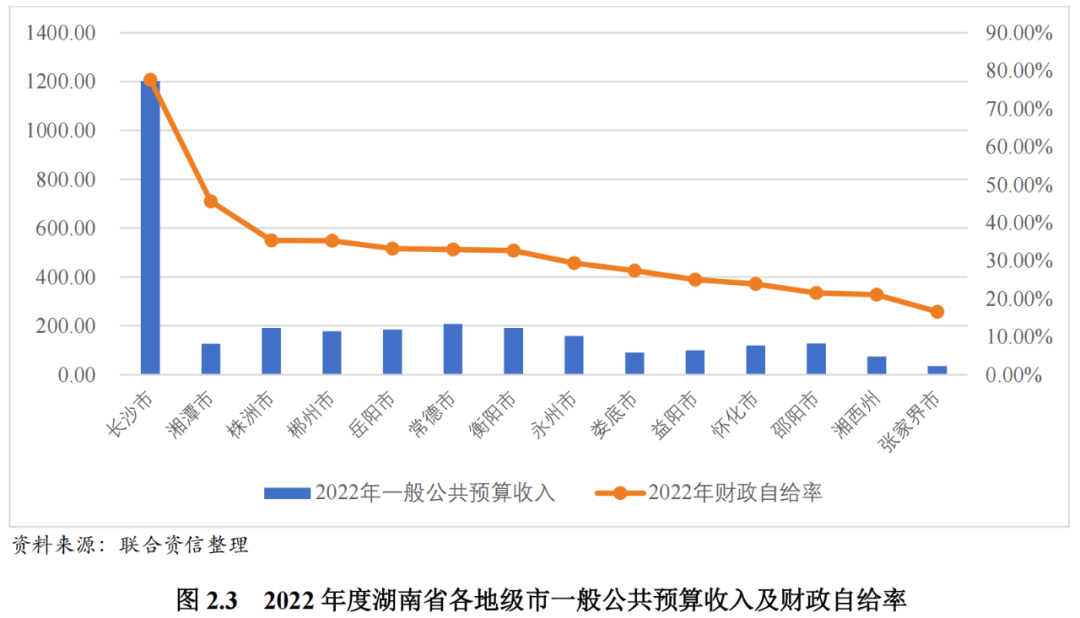

财政自给率(一般公共预算收入/一般公共预算支出)可以衡量各地区财政收支的平衡性,一般公共预算收入对一般公共预算支出的覆盖程度越高的地区,财政自给能力越强,通过自身造血能力满足区域正常运转的能力越强。2022年,湖南省内仅长沙市财政自给率超过50.00%,达到77.61%,其余大部分地级市财政自给率在30%左右;在经济相对落后的湘西地区,张家界市和湘西州财政自给率仅为20%左右。

(3)地方政府财政收入对土地依赖度

长沙市作为湖南省经济最发达的省会城市,对人才的吸引力强,房价和土地价格在省内持续排名第一,其本身政府性基金收入规模相对较大。虽然政府性基金收入对综合财力的贡献度相对较高,但其财政自给能力相对较强,刚性支出对土地出让的依赖性相对较小,政府财政收入对土地的依赖度一般。

对于郴州、衡阳、永州、娄底、怀化、邵阳、益阳、湘西州和张家界等经济相对不发达的地级市,人均GDP水平低于湖南省平均水平,在湖南省排名靠后,这类区域政府性基金收入对综合财力的贡献度相对较低。虽然财政自给能力相对较弱,但这类区域获得的上级转移支付收入较为充足,这类区域财政收入对土地的依赖度相对较低。

对于株洲、湘潭、常德、岳阳等地级市,政府性基金收入对综合财力的贡献度相对较高,财政自给能力一般,上级转移支付收入占综合财力的比重相对较低,因此这类区域地方政府财政收入对土地的依赖度相对较高,更易受到房地产行业下行拖累。

(三)房地产对地方政府财政收入的影响分析

株洲市、湘潭市、常德市和岳阳市等区域地方政府财政收入对土地的依赖度相对较高,房地产行业下行对区域财政的影响较大。从2023年1-8月湖南省各地级市土地出让情况看,土地依赖度相对较高区域中的株洲市、湘潭市和常德市土地出让金规模分别为43.02亿元、15.77亿元和30.56亿元,同比仍在下降,其中株洲市和湘潭市降幅较大,且降幅较2022年明显扩大,因下行的影响程度相对更高,需对上述区域未来受房地产下行的影响程度持续保持关注。

三、房地产行业下行对湖南省各地级市城投企业信用风险影响

在评估房地产行业下行对城投企业信用风险的影响时,不仅要看区域债务负担及地方政府对区域债务支持保障能力受影响的情况,同时也要考虑房地产行业下行对城投企业现金流的影响。下文将通过分析房地产行业下行如何影响湖南省各地级市区域债务风险以及区域内城投企业现金流,来评估房地产行业下行对湖南省城投企业信用风险的影响。

(一)湖南省各地级市区域债务风险

房地产行业下行会拖累区域财政,对于区域债务负担相对较重且地方政府对区域债务支持保障能力受房地产行业下行影响相对较大的区域,地方财政腾挪空间更为有限,使得对城投企业的支持能力相对减弱,区域内城投企业面临的流动性风险相对较大。近年来,湖南省大部分地级市发债城投企业债务规模持续增长且存量规模大,企业债务负担有所加重;其中衡阳市、郴州市、邵阳市、益阳市和娄底市发债城投企业债务负担增幅相对较大,而岳阳市和怀化市发债城投企业债务负担增幅较小。从区域债务负担看,湖南省各地级市的区域债务规模差异大,区域债务负担存在一定的分化,其中湘潭市、株洲市、衡阳市、长沙市、常德市、郴州市和岳阳市区域债务负担相对较重,地方政府对区域债务的支持保障能力相对较弱;永州市、湘西州和张家界市区域债务负担相对较轻,地方政府对区域债务的支持保障能力相对较强。其中株洲市和湘潭市等土地依赖度相对较高区域的地方政府对区域债务的支持保障能力更易受政府性基金收入下降影响,地区政府对城投企业的支持能力受房地产行业下行影响相对较大。

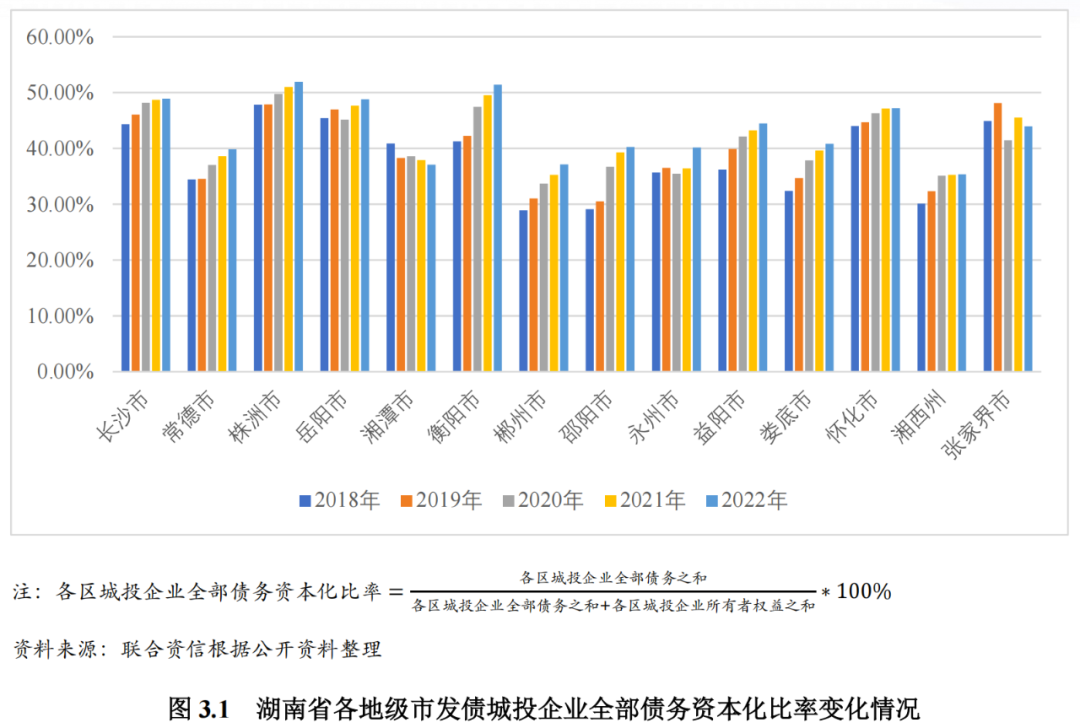

从湖南省各地级市发债城投企业债务负担来看,2018-2022年末,除湘潭市和张家界市外,湖南省地级市发债城投企业全部债务资本化比率均有所上升,债务负担有所加重,其中衡阳市、郴州市、邵阳市、益阳市和娄底市发债城投企业全部债务资本化比率增幅相对较大,债务负担变动相对较大,而岳阳市和怀化市发债城投企业全部债务资本化比率增幅相对较小,债务负担变动相对较小,而湘潭市和张家界市发债城投企业债务负担略有减轻。具体来看,株洲市、长沙市、衡阳市、岳阳市和怀化市发债城投企业全部债务资本化比率超过45%,债务负担相对较重。

城投企业作为地方基础设施尤其是公益性项目的投融资及建设主体,日常经营以及债务偿还对地方政府有很强的依赖,本文通过广义债务率(广义债务率=(各市政府性债务余额+城投有息债务余额)/地方政府综合财力)来代表区域债务负担的大小以及反映地方政府对区域城投企业的支持保障能力,广义债务率高的地区,地区债务负担相对较重,地方政府对辖区内区域城投企业的支持保障能力相对较弱。

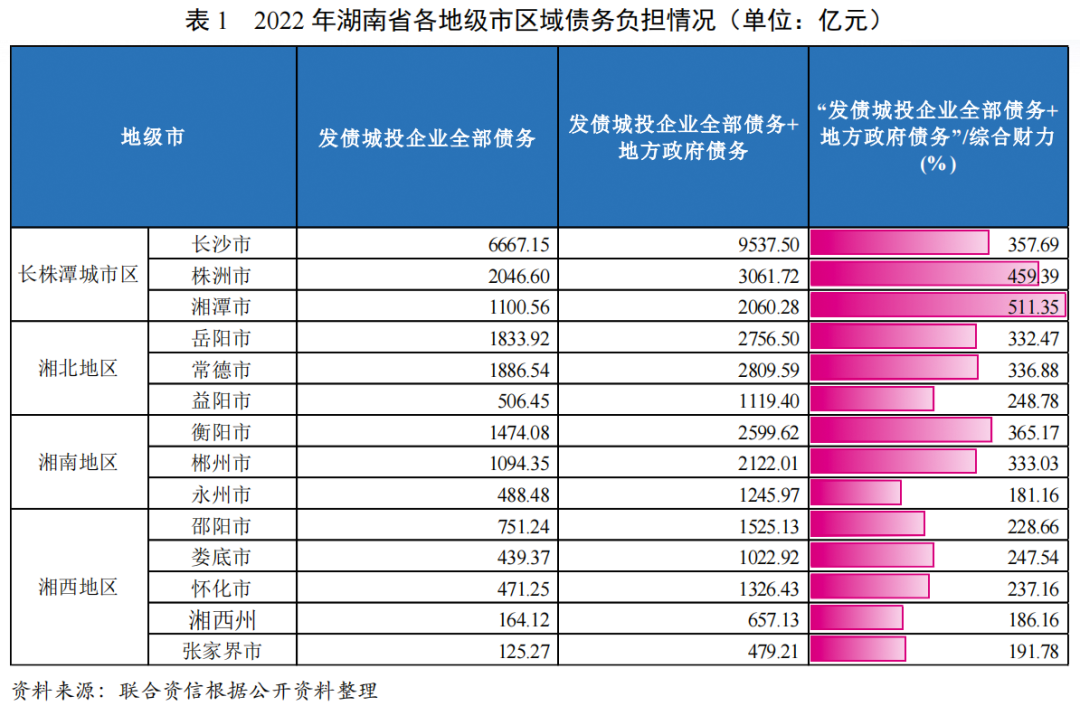

从广义债务规模看,长株潭地区整体高于湘北、湘南和湘西地区各地级市。截至2022年底,长沙市广义债务规模最大,达到9537.50亿元;株洲市位列其后,为3061.72亿元;规模第3~5位由高至低依次为常德市、岳阳市和衡阳市,分别为2809.59亿元、2756.50亿元和2599.62亿元;张家界市规模较小,为579.21亿元。从广义债务率看,湘潭市、株洲市、衡阳市、长沙市、常德市、郴州市和岳阳市广义债务率相对较高,均超过330%,区域债务负担相对较重,地方政府对区域债务的支持保障能力相对较弱;益阳市、娄底市、怀化市和邵阳市处于中游水平,在240%左右,区域债务负担和地方政府对区域债务的支持保障能力相对一般;永州市、张家界市和湘西州广义债务率相对较低,不超过200%,区域债务负担相对较轻,地方政府对区域债务的支持保障能力相对较强。

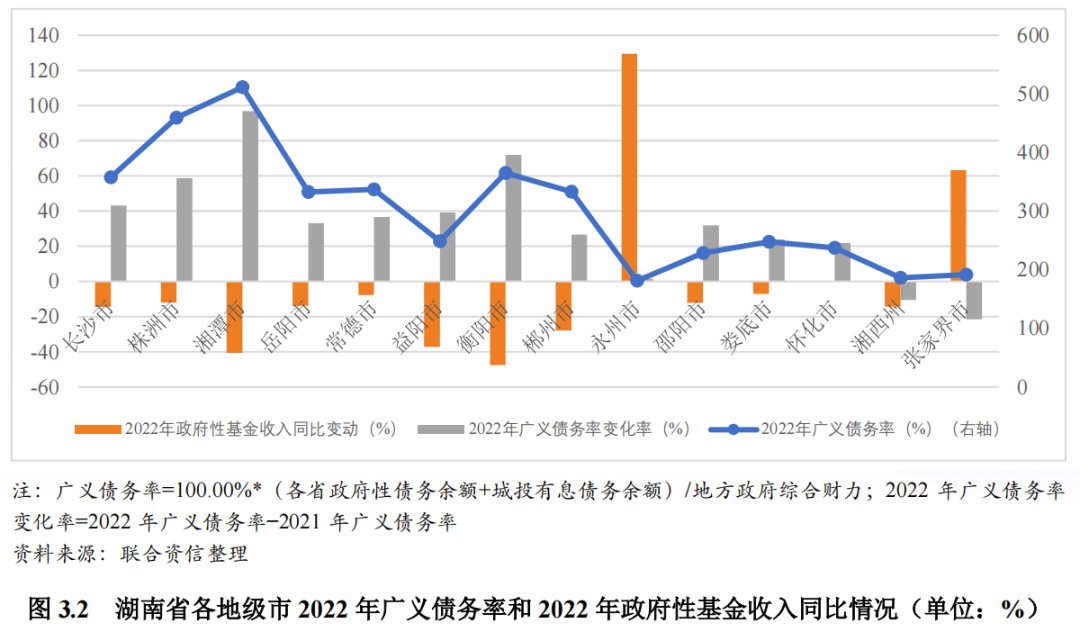

从各地级市政府性基金收入及广义债务率变化情况看,2022年湘潭市、益阳市、衡阳市和郴州市政府性基金收入降幅相对较大;湘潭市、株洲市、长沙市、岳阳市、常德市、衡阳市、邵阳市和娄底市等地级市随着政府性基金收入的下降,区域广义债务率上升明显。而对比2022年和2021年的情况看,湘潭市、长沙市、株洲市、岳阳市、益阳市、衡阳市和张家界市等地级市广义债务率变动受政府性基金收入变动影响相对较大。上述区域地方政府对区域债务的支持保障能力更易受政府性基金收入下降影响,其中湘潭市和株洲市等土地依赖度相对较高区域的地方政府对城投企业的支持能力受房地产行业下行影响相对较大,未来政府性基金收入变化情况需要持续关注。

(二)房地产行业下行对湖南省城投企业流动性的影响

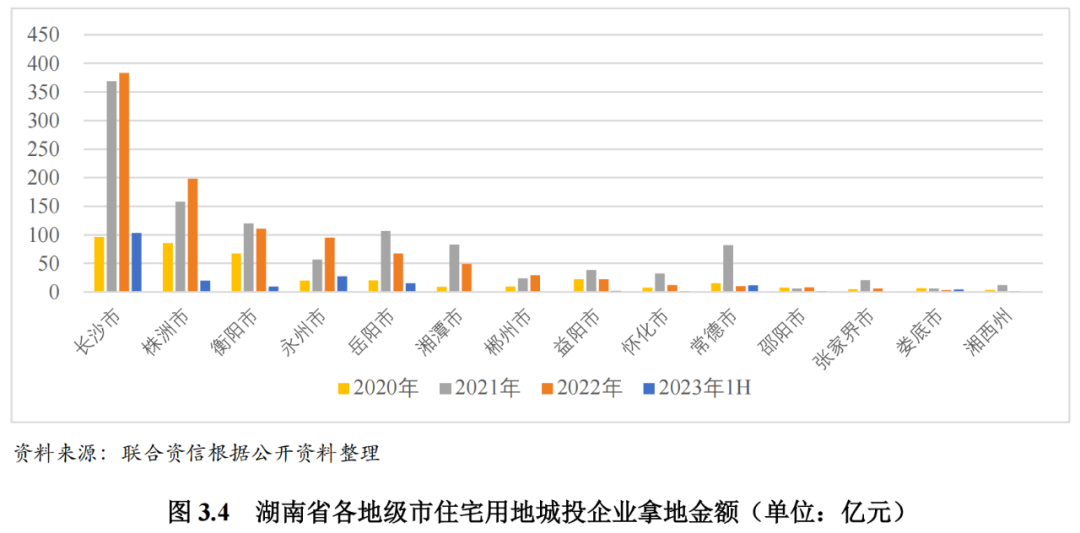

城投企业业务主要涉及土地整理和基础设施建设,业务回款较为依靠区域内土地出让及财政资金,房地产行业下行会通过拖累区域财力及挤占城投企业资金等多个路径对城投企业现金流产生影响。近年来,湖南省城投企业住宅用地拍地金额和占比增幅均较大,其中长沙市、株洲市、湘潭市、岳阳市、衡阳市、永州市、郴州市等增幅明显,区域内城投企业现金流压力加大。由于现金流受到影响,大部分地级市发债城投企业短期流动性压力有所加大,其中株洲市、湘潭市、怀化市、湘西州和张家界市短期偿债压力相对较为明显。考虑到已经有相关政策明确要求地方政府严禁通过举债储备土地并且不得通过国企购地等方式虚增土地出让收入,未来城投企业托底拍地的情况有待持续关注。

房地产行业下行将从多个路径对城投企业造成影响。第一,房地产行业下行导致房企拿地意愿下降,土地出让热度减弱、流拍率上升,进而影响城投企业土地整理业务收入及回款,造成城投企业现金流紧张。第二,土地流拍压力下,城投企业或积极参与拍地以稳定区域土地市场,对城投企业现金流造成更大的挤占。

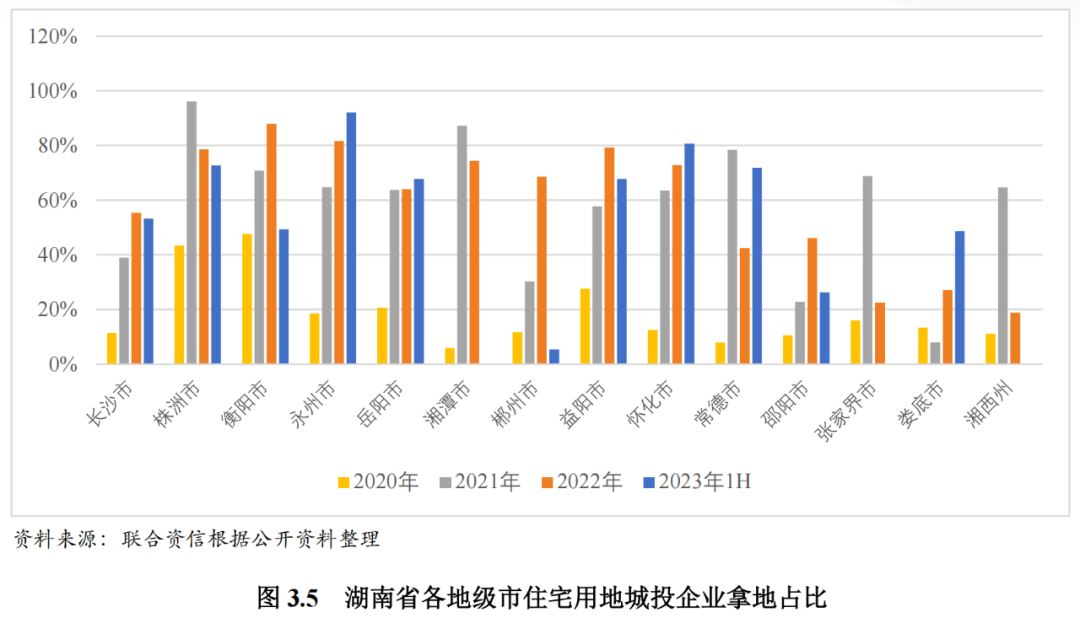

从城投企业拿地情况看,2020-2022年,湖南省城投企业住宅用地拿地金额波动增长,住宅用地城投企业拿地金额占比持续增长,2022年分别为998.51亿元和64.93%。在房地产行业下行背景下,湖南省城投企业托底拿地规模较大,对省内城投企业的资金占用较大。具体从地级市层面看,近年来湖南省大部分地级市城投企业住宅用地拿地金额和占比均有所增长,大部分地级市城投企业资金被占用程度加剧,其中长沙市、株洲市、湘潭市、岳阳市、衡阳市、永州市、郴州市等增幅明显,区域内城投企业现金流压力加大。考虑到2022年10月,财政部出台的《关于加强“三公”经费管理严控一般性支出的通知》已经明确要求“严禁通过举债储备土地,不得通过国企购地等方式虚增土地出让收入,不得巧立名目虚增财政收入,弥补财政收入缺口”,未来城投企业托底拿地的情况有待持续关注。

第三,城投企业自身资产中土地和房屋占比较高,房地产行业下行将影响城投土地和房屋资产的变现,间接对城投企业现金流造成影响。第四,随着房地产行业下行及部分房企风险爆发,如果区域内房地产项目出现大规模烂尾情况,地方政府为达到“保交付”以稳定民生,往往会要求城投企业投入资金以保障烂尾房地产项目顺利完工交付;城投企业对区域内房地产项目输血也会对其资金造成占用,而投入资金将通过对外销售逐步回款,因此城投企业未来资金的回流主要取决于地区房地产市场能否在地方政府的救助下平稳着陆。第五,地方政府的政府性基金收入下降将使得地方政府综合财力承压,对土地依赖度较高的区域政府财政收入承压更为明显,地方政府资金紧张将导致对区域内城投企业的基建业务回款及资金支持减弱并进一步加重对城投企业的资金占用,进而使得区域内城投企业的流动性风险加大,财政收入对土地依赖度较高区域内的城投企业更值得关注。第六,地方政府综合财力承压会使得地方政府隐性债务化解能力及对区域内城投企业的救助能力边际减弱,城投企业对再融资的依赖大幅提升,使其更易受融资环境变化影响,对于短期债务压力大的城投企业,其现金流表现将更加脆弱。

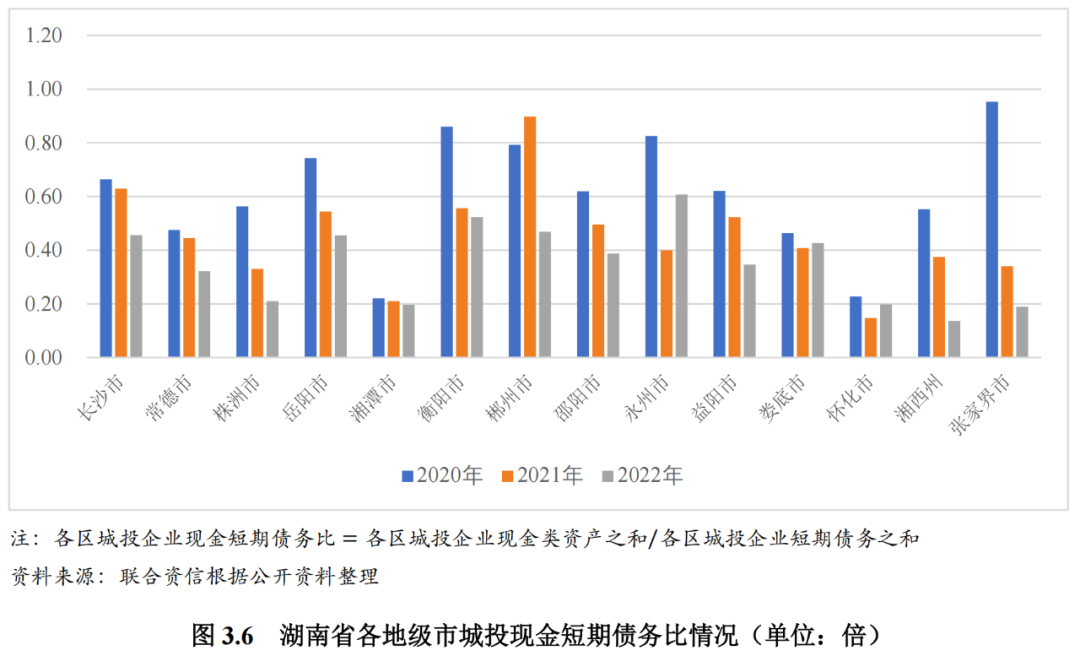

从湖南省各地级市发债城投企业现金短期债务比来看,2020-2022年末,湖南省各地级市发债城投企业现金短期债务比均呈不同程度的下降,反映出湖南省各地级市发债城投企业整体流动性压力加大。2022年底,除永州市、怀化市和娄底市外,湖南省大部分地级市现金短期债务比较上年底有所下降,由于现金流受到影响,流动性压力有所加重。其中株洲市、湘潭市、怀化市、湘西州和张家界市发债城投企业现金短期债务比均低于0.21倍,在省内各地级市中排名落后,区域内发债城投企业短期流动性压力在省内仍相对较大。从各地级市发债城投企业现金短期债务比变化情况看,长沙市、株洲市、益阳市、张家界市等地区地方政府对区域债务的支持保障能力更易受政府性基金收入下降影响,地区政府对城投企业的支持能力受房地产行业下行影响相对较大,上述地区2022年发债城投企业现金短期债务比下降幅度相对较大,流动性压力上升相对明显。

(三)房地产行业下行对城投企业信用风险影响

湖南省部分地级市不仅区域债务负担相对较重,地方政府对区域债务的支持保障能力更易受房地产行业下行影响;而且区域内城投企业现金流受房地产行业下行影响较大,短期流动性压力加大,需适当加强流动性管理。如果房地产行业未来持续低迷,区域内城投企业信用风险边际上升的可能性更大,需关注区域内城投企业的现金流状况和债务集中兑付压力,并对区域内尾部城投企业信用风险的关注度适当提升。

上一篇 没有了