核心观点

10月信用债发行量共计9429亿元,环比同比均小幅下降,但到期量下降更多,故净融资转正。其中城投债和产业债融资表现分化:10月城投债融资监管仍严格,交易所公司债终止审查项目数创2022年3月以来新高,当月城投债发行量和净融资均环比下降;产业债发行量季节性回升,净融资转正。

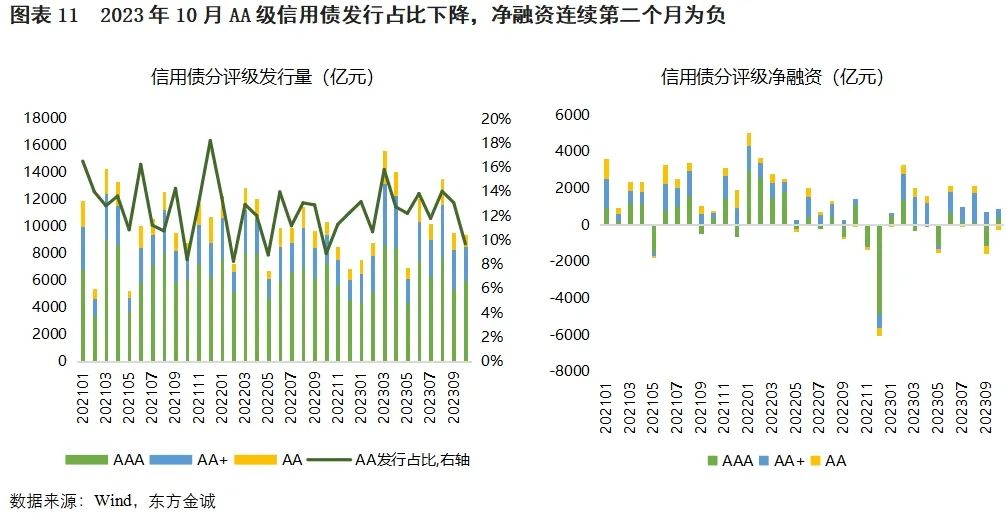

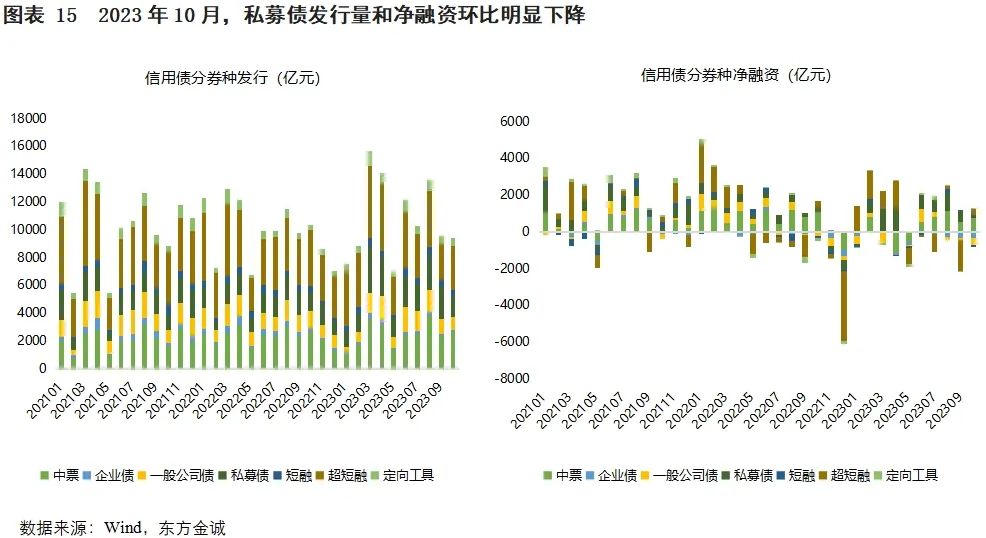

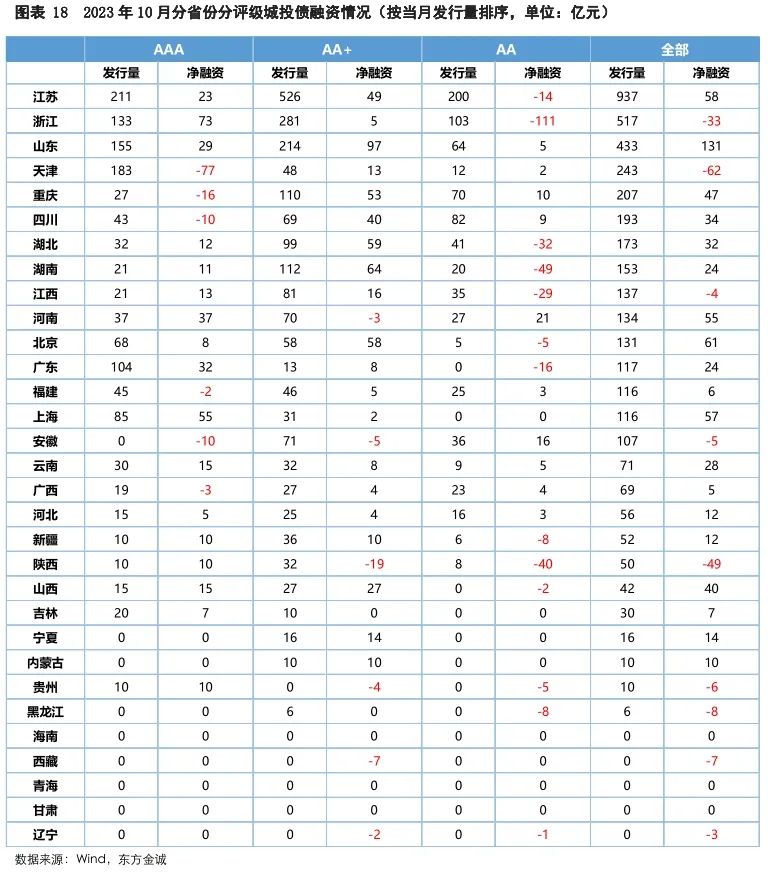

信用债发行结构上,分评级看,10月仅AAA级信用债发行量环比上升,受AA级城投债融资偏弱影响,AA级信用债发行占比降至10%的年内低位,净融资连续第二个月为负;分企业性质看,10月产业类地方国企、央企和广义民企信用债发行量和净融资环比均有所增加;分券种看,10月仅中票和超短融发行量环比小幅增加,私募债发行量和净融资降幅较大。

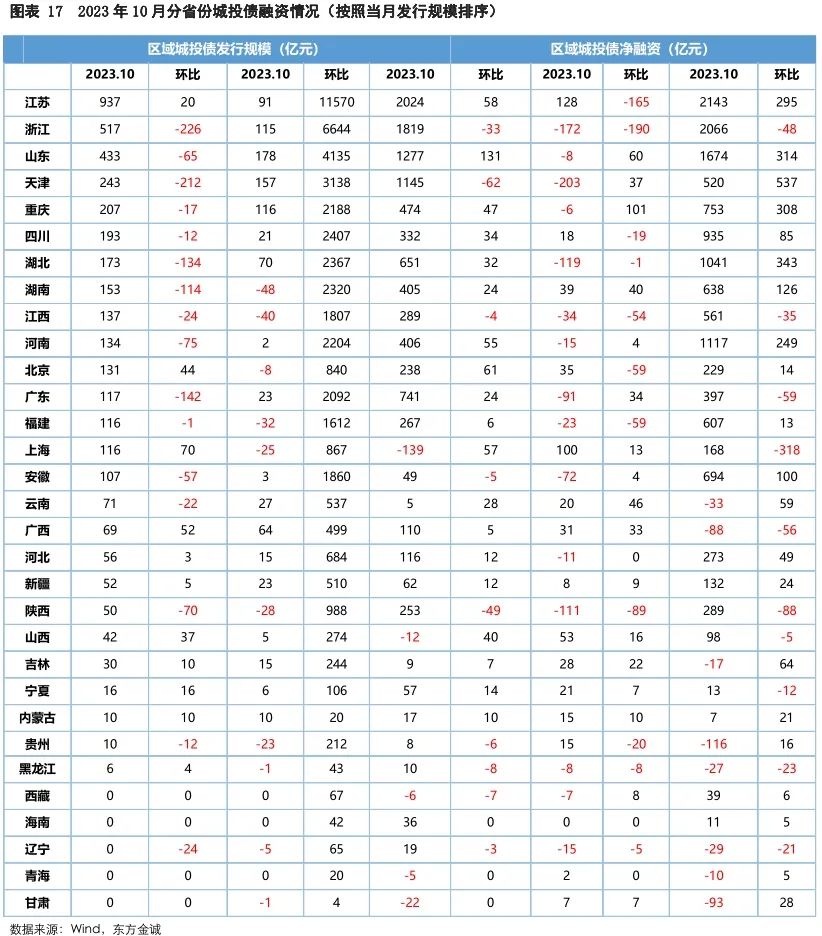

分省份看,10月多数省份城投债发行量和净融资环比下降,发行规模较大的区域仍集中于重点城市群地区;净融资方面,10月多数省份城投债净融资为正,净融资为负的省份为9个,较上月减少3个,分评级来看,相较AAA级和AA+级平台,AA级城投债净融资为负的省份数量更多,且净融资缺口更大,弱资质平台债券融资进一步萎缩。1-10月累计,多数省份城投债发行量和净融资高于去年同期。

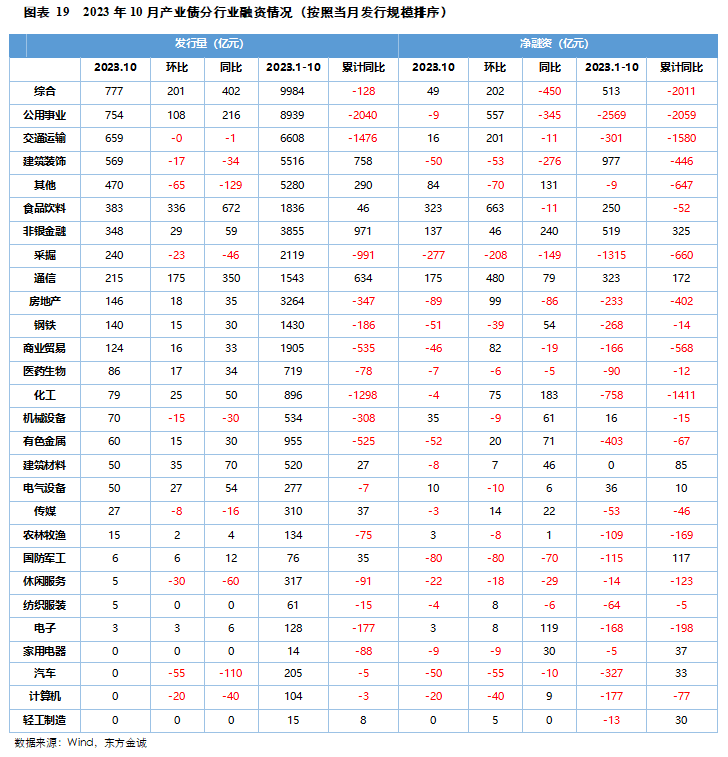

产业债方面,10月多数行业信用债发行量环比均增长,增幅较大的行业包括食品饮料、通信、公用事业等;有10个行业净融资为正,17个行业净融资为负,其中融资缺口较大的包括采掘、房地产、国防军工等行业。从1-10月累计看,多数行业信用债发行量低于去年同期水平,仅建筑装饰、综合、非银金融、食品饮料、通信、电器设备和机械设备等7个行业累计净融资为正。

报告正文:

一、 信用债发行整体情况

10月信用债发行规模续降,但净融资转正。在“一揽子化债”方案持续推进、地方政府特殊再融资债大规模发行影响下,城投债发行利率明显下行,带动信用债整体发行利率下行,但城投融资监管仍严格,城投债净融资规模下降。

2023年10月信用债发行规模环比小幅下降,净融资转正。当月信用债共发行9429亿元,环比、同比分别减少139亿元和962亿元,降幅分别为1.5%和9.3%;但到期量下降更多,故当月净融资转正至548亿元,环比增加1509亿元,但同比下降656亿元。1-10月累计,信用债发行量10.83万亿元,同比增长5%;净融资9553亿元,同比下降45%。

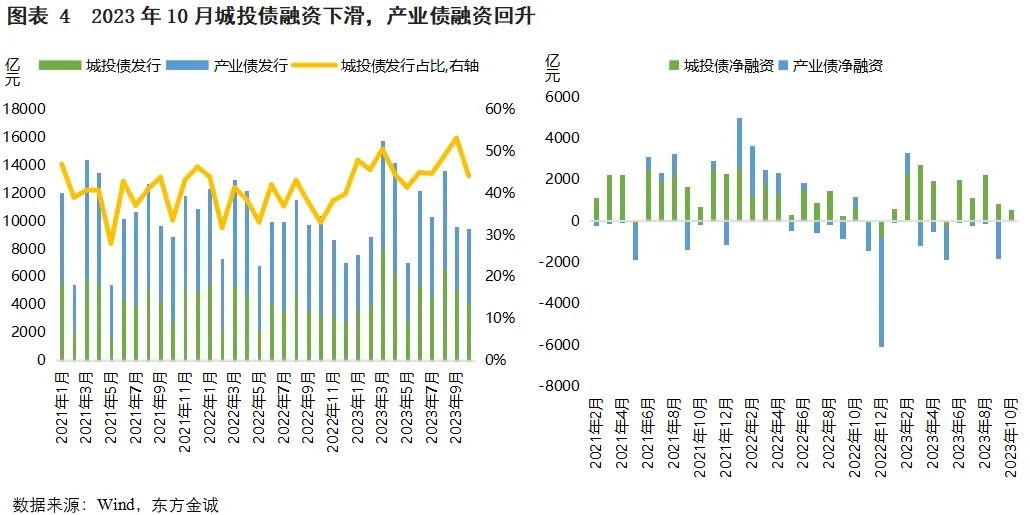

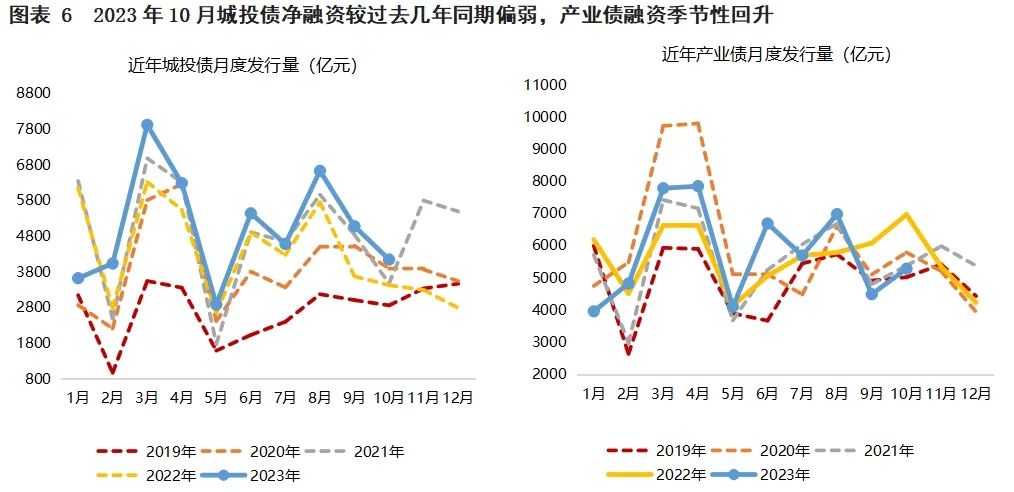

10月城投债债发行量延续下行,净融资规模创除5月外的年内新低。当月共发行城投债4146亿元,环比下降18.3%,同比增长21.0%;净融资额492亿元,为年内除5月外的次低值,环比和同比分别下降41.8%和30.8%。10月城投债净融资规模延续下行的原因有二:一方面,用于置换隐性债务的特殊再融资债券加速落地,截至月底累计发行超过1万亿元,缓解了相关地区城投平台的再融资压力;另一方面,城投债融资审核政策仍较严格,从交易所公司债审核情况看,当月有30个城投债项目状态更新为“终止审查”,数量创2022年3月以来新高。1-10月累计,城投债发行量5.06万亿元,同比增长27%;净融资1.40万亿元,同比增长16.4%。

10月产业债发行量和净融资规模均有所回升。当月产业债共发行5283亿元,环比增长17.6%,但同比下降24.1%;净融资额55亿元,环比增加1862亿元,但同比减少437亿元。1-10月累计,产业债发行量5.76万亿元,同比下降8.9%;净融资额-4495亿元,同比减少9824亿元。

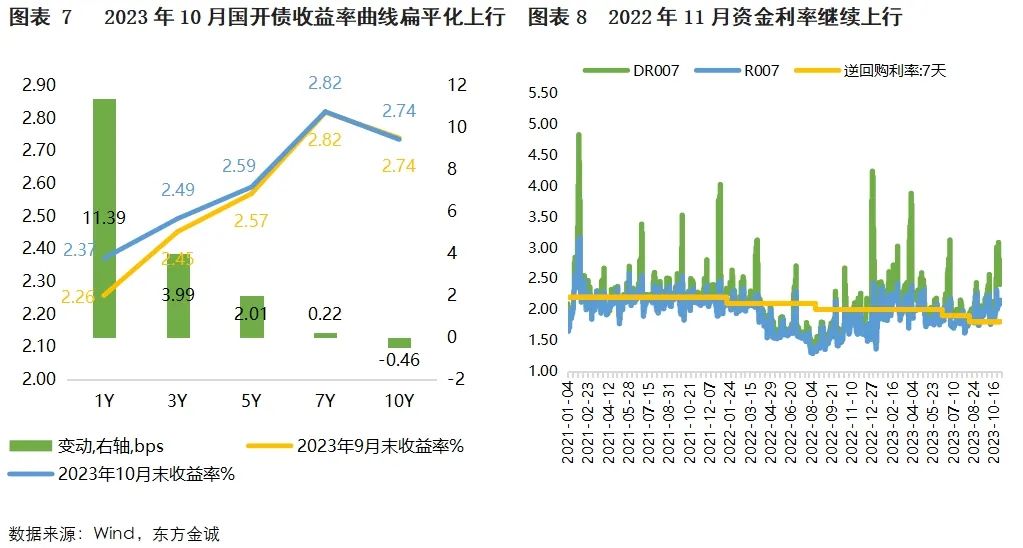

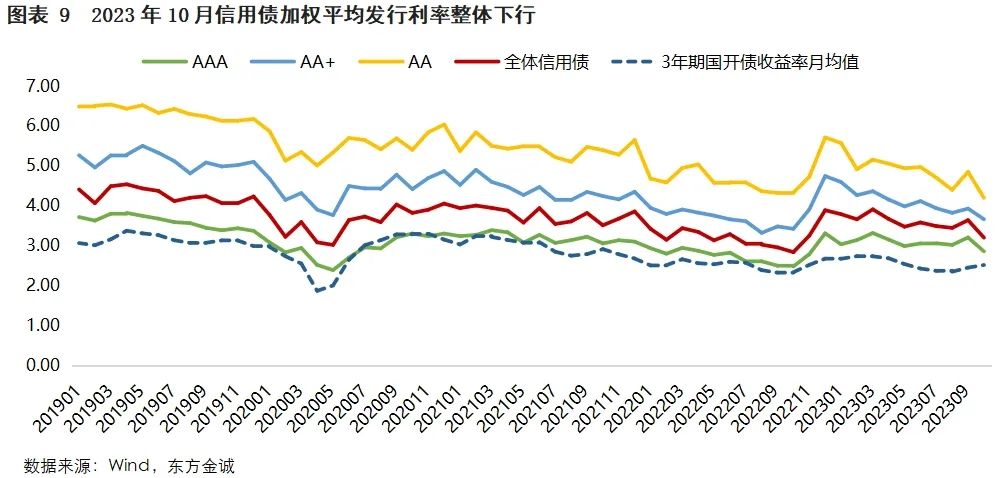

10月信用债发行利率逆市下行,AA级下行幅度更大。10月资金利率前低后高,中枢较9月小幅抬升,利率债收益率整体上行,曲线走平。但受“一揽子化债”方案持续推进,地方政府特殊再融资债大规模发行推动,投资者抢购城投债,带来城投债发行利率的明显下行,并带动信用债整体发行利率逆市走低。当月信用债整体以及主体评级AAA、AA+和AA级信用债金额加权平均发行利率分别为3.20%、2.86%、3.66%和4.20%,环比分别下降43.7bps、34.8bps、26.6bps和64.6bps。

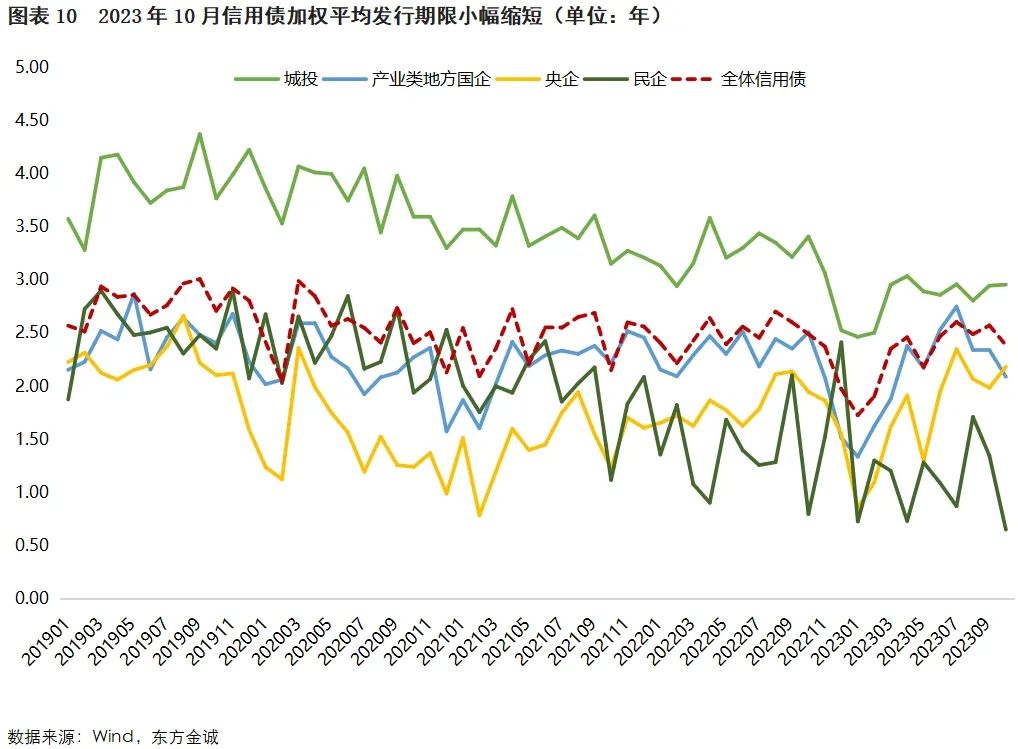

10月信用债发行期限环比小幅缩短。当月全体信用债金额加权平均发行期限为2.38年,较9月缩短0.19年。分企业性质看,城投债和央企债加权平均发行期限环比分别拉长0.01年、0.20年至2.92年和2.18年;产业类地方国企债和广义民企债加权平均发行期限环比则分别缩短0.25年和0.69年至2.09年和0.65年。

资料来源:交易商协会官网

资料来源:交易商协会官网二、 信用债发行结构

分评级看,10月仅AAA级信用债发行量环比上升;受AA级城投债融资偏弱影响,AA级信用债发行占比降至10%的年内低位,净融资额连续第二个月为负;分企业性质看,10月产业类地方国企、央企和广义民企信用债发行量和净融资环比均有所增加;分券种看,10月仅中票和超短融发行量环比小幅增加,私募债发行量和净融资降幅较大。

从主体评级结构看,10月仅AAA级信用债发行量环比小幅回升,AA+及AA级发行量环比均下降,AA级信用债发行占比降至10%的年内低位。城投债方面,各评级发行量环比均下降,但AAA级和AA+级发行量同比上升,AA级发行量同比下降;AAA级和AA+级净融资环比下降,AA级净融资虽连续第二个月为负,但融资缺口环比有所收窄。1-10月累计,AAA级、AA+级和AA级城投债发行量同比分别增长24.6%、34.1%和17.1%,AAA级和AA+级城投债净融资同比分别增加16.0%和37.4%,但AA级城投债净融资较去年同期收缩42.8%。

产业债方面,10月AAA级发行量环比增加22.8%但同比减少25.4%,净融资小幅转正,AA+级发行量、净融资环比同比均下降,AA级发行量小幅增加,但净融资缺口扩大。1-10月累计,AAA级产业债发行量同比下降10.1%,AA+级及AA级发行量同比小幅增加,但各级别累计净融资均为负,其中AAA级净融资缺口3257亿元,主因今年贷款利率走低,高资质发行人转向银行贷款融资,导致债券融资需求下降。

分企业性质看,10月除城投债外,其他类型发行人信用债发行量和净融资环比均有所增加。10月央企债和产业类地方国企债发行量环比小幅增加,同时到期量减少,净融资缺口明显收窄,但央企债发行和净融资同比降幅较大;广义民企债[1]发行量环比翻番,净融资转正。[2]从累计数据看,今年1-10月,央企债发行量同比减少21.8%,主因贷款利率走低背景下央企主动切换融资渠道,产业类地方国企债发行量同比小幅增加3.4%,广义民企债发行量小幅减少3.7%;净融资方面,央企债累计净融资同比大降7317亿元至-4582亿元,产业类地方国企债净融资同比下降57%至1878亿元,广义民企债净融资缺口小幅走阔33亿元至-1792亿元。

从券种看,10月仅中票和超短融发行量环比小幅增加,其他券种发行量环比均下降;当月中票净融资环比增长43.6%,超短融和定向工具净融资由负转正,其他券种净融资环比回落。10月私募债发行量和净融资环比分别下降34.2%和69.7%,主因当月AA级城投债(以私募债为主)融资偏弱。

1-10月累计,中票、短融、定向工具和私募债发行量同比均有所增长,其中私募债增幅最高,达到49.5%,定向工具、中票和短融发行量同比分别增长12.9%、2.1%和2.0%。净融资方面,1-10月,仅超短融、定向工具和私募债累计净融资为正,其中私募债净融资大幅增长89.3%至6246亿元,占全市场信用债净融资的65.3%;超短融净融资增长19.2%至2332亿元,定向工具净融资转正至191亿元。

三、 分区域和行业信用债发行情况

10月城投债融资整体疲弱背景下,多数省份城投债发行量和净融资环比下降,发行规模较大的区域仍集中于重点城市群地区;1-10月累计,多数省份城投债发行量和净融资高于去年同期;产业债方面,10月多数行业信用债发行量环比增加,但从1-10月累计看,多数行业信用债发行量同比下降,且仅7个行业净融资为正。

分省份看,10月多数区域城投债融资规模下降,且结构化特征仍明显:从发行情况看,10月城投债发行集中于长三角、川渝、中原经济带等区域,东北、西北区域发行量较少。当月江苏、浙江和山东城投债发行规模最大,分别为937亿元、517亿元和433亿元;天津、重庆发行量超200亿元,另有四川、湖北、湖南等10省份发行量超100亿元;同时,甘肃、青海、辽宁等5省份城投债发行量为0。净融资方面,10月多数城投债净融资为正,净融资为负的省份为9个,较上月减少3个,另有3个省城投债净融资为0。分评级来看,相较AAA级和AA+级平台,10月AA级城投债净融资为负的省份数量更多(AAA级、AA+级和AA级净融资为负的省份分别有6个、6个和13个),且净融资缺口更大,弱资质平台债券融资进一步萎缩。

1-10月累计,多数省份城投债发行量和净融资高于去年同期,仅上海、山西、西藏、青海和甘肃5省份发行量同比下降;累计净融资为负的省份有8个,较去年同期减少2个,均为东北、西南及西北地区的省份,其中贵州、甘肃和广西三省累计净融资缺口最大;累计净融资较去年同期下降的省份有10个,包括隐债清零的上海、广东,西部和东北部分省份以及浙江、江西等地;重庆、湖北、河南、湖南、山东等省份城投债累计净融资同比增长20%以上,另外,天津市城投债累计净融资由去年同期的-17亿元增至520亿元,区域城投债融资环境明显改善。

产业债分行业来看,10月仅9个行业[3]信用债发行规模环比下降,其他行业发行量环比均增长,增幅较大的行业包括食品饮料、通信、公用事业等;有10个行业净融资为正,其中净融资规模较大的包括食品饮料、非银金融和通信等行业;17个行业净融资为负,其中融资缺口较大的包括采掘、房地产、国防军工等行业。从1-10月累计看,多数行业(19/27)信用债发行量低于去年同期水平,且有20个行业累计净融资为负,仅建筑装饰、综合、非银金融、食品饮料、通信、电器设备和机械设备等7个行业累计净融资为正。

[1]广义民企债统计口径为企业属性为央企和地方国企以外的发债企业。

[2]广义民企债券月度融资数据波动较大,主要受个别龙头企业影响——2023年发行量之和占到广义民企债半壁江山的伊利实业和中兴通讯两家企业,平均债券发行期限分别只有0.21年和0.20年,发行规模较大加上债券到期与发行错期导致了广义民企债月度数据的波动。

[3]按照申万一级行业分类,共27个。

作者:研究发展部 于丽峰 冯琳

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。