一、研究背景

近年来,由担保机构担保的债券余额呈持续增长趋势。根据Wind统计,截至2023年9月末,由担保机构担保的债券余额合计约1.03万亿元,其中城投债约0.84万亿元,占比81.48%;由担保机构担保的城投债占存量城投债(不含AAA发行主体)的7.80%。由此可见,担保机构在城投债发行中具有一定关键性作用。江苏省和浙江省作为我国的两大城投债发行省份,截至2023年10月末,其存量城投债分别为2.75万亿元和1.88万亿元,分列全国第一、二位。本文主要对江苏省和浙江省的区域内债券担保行业发展情况进行梳理和分析。

二、江苏省债券担保行业发展情况

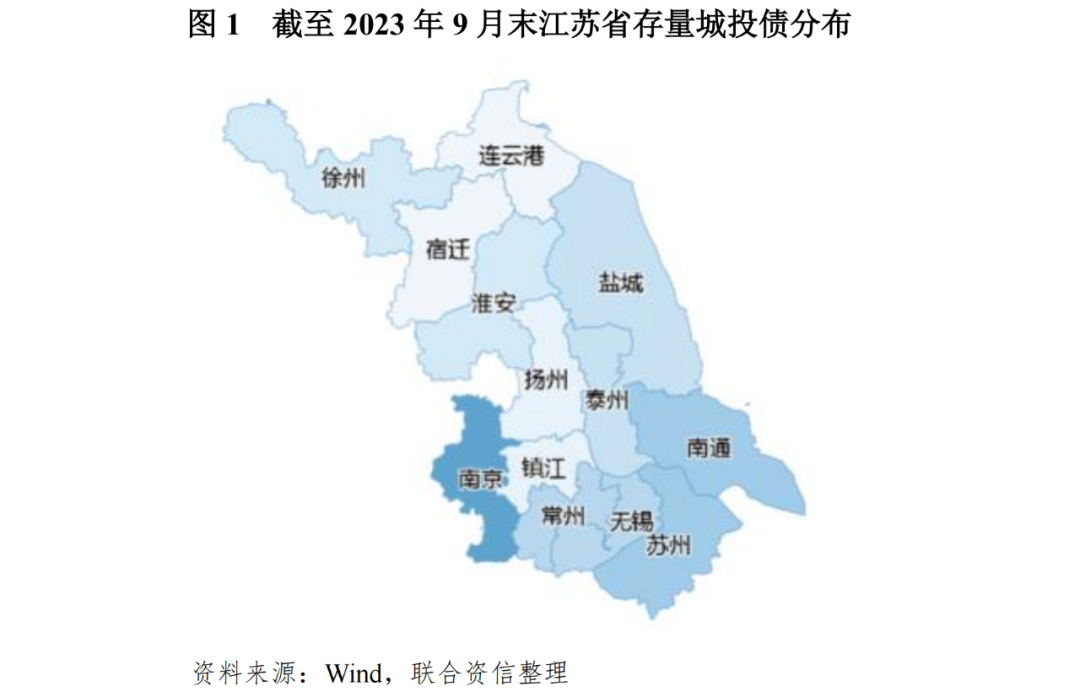

江苏省整体区域经济条件和信用环境良好,从存量城投债发行来看,发债区域主要集中在苏南区域,中北部区域债券发行规模相对较小。

目前,江苏省内已形成以省级担保机构江苏省信用再担保集团有限公司(以下简称“江苏再担保”)为核心的信用担保和再担保体系,这也对江苏省内尤其是省内中北部区域债券发行起到了稳定作用。截至2023年9月末,江苏省内由担保机构担保的债券余额为1662.78亿元,其中城投债占比约为89%,由担保机构担保的城投债占江苏省存量城投债(不含AAA发行主体)的6.77%。从担保机构担保的城投债券余额区域分布来看,苏北区域占比约为38%,苏中区域占比约为36%,苏南区域占比约为26%,这与江苏省内存量城投债分布具有明显差异。

截至2023年9月末,由担保机构担保的债券余额中,江苏再担保占据江苏省内一半以上的债券担保市场份额,全国性融资担保机构——中国投融资担保股份有限公司(以下简称“中投保”)和中债信用增进投资股份有限公司(以下简称“中债增进”)分列第二、三位,苏州市融资再担保有限公司(以下简称“苏州再担保”)位居第四位,重庆三峡融资担保集团股份有限公司位居第五位。截至2023年9月末,江苏省内债券担保市场参与机构共计24家,数量众多,其中省内担保机构尤其是江苏再担保对省内债券担保作用最大。

江苏省内债券担保机构主要有江苏再担保、苏州再担保和无锡联合融资担保股份有限公司(以下简称“无锡联合担保”)等。

江苏再担保成立于2009年12月,初始注册资本为30.00亿元,系由江苏省人民政府牵头组建的省属再担保机构,历经多次增资扩股和股权变更,截至2023年9月末,江苏再担保实收资本为119.16亿元,资本实力很强,控股股东和实际控制人为江苏省财政厅。

苏州再担保成立于2011年8月,是由苏州国际发展集团有限公司(以下简称“苏州国发集团”)联合市级和辖区内14家国资公司在原苏州市再担保基金的基础上发起设立,初始注册资本为6.00亿元,历经多次增资扩股和股权变更,截至2023年9月末,苏州再担保注册资本和实收资本均为15.00亿元,控股股东为苏州国发集团,实际控制人为苏州市财政局。

无锡联合担保成立于1994年3月,前身为无锡工业投资开发公司,历经多次增资扩股和股权变更,截至2023年9月末,无锡联合担保注册资本和实收资本均为12.00亿元,控股股东为无锡国联金融投资集团有限公司,实际控制人为无锡市人民政府国有资产监督管理委员会。

考虑到江苏再担保在江苏省内债券担保规模远大于其他担保机构,以下主要结合近年来江苏再担保的发展情况对江苏省内债券担保行业进行梳理。

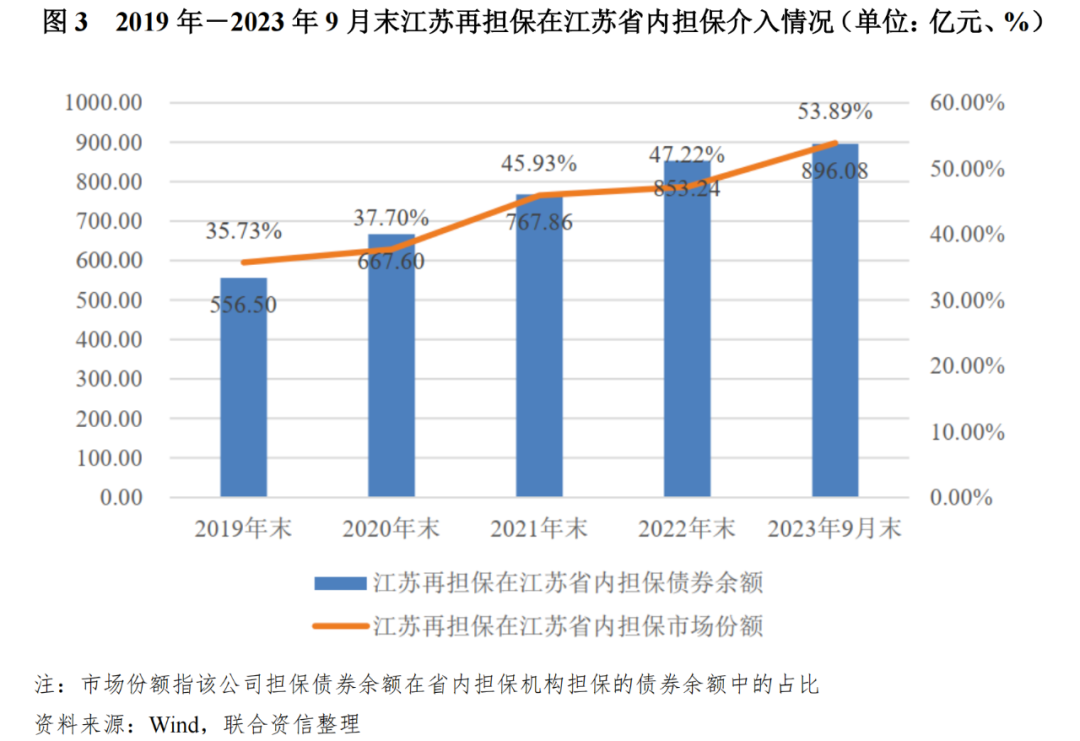

从担保债券余额和市场份额来看,2019年-2023年9月末,江苏再担保在江苏省内担保债券余额和市场份额均持续增长,区域地位愈发凸显。

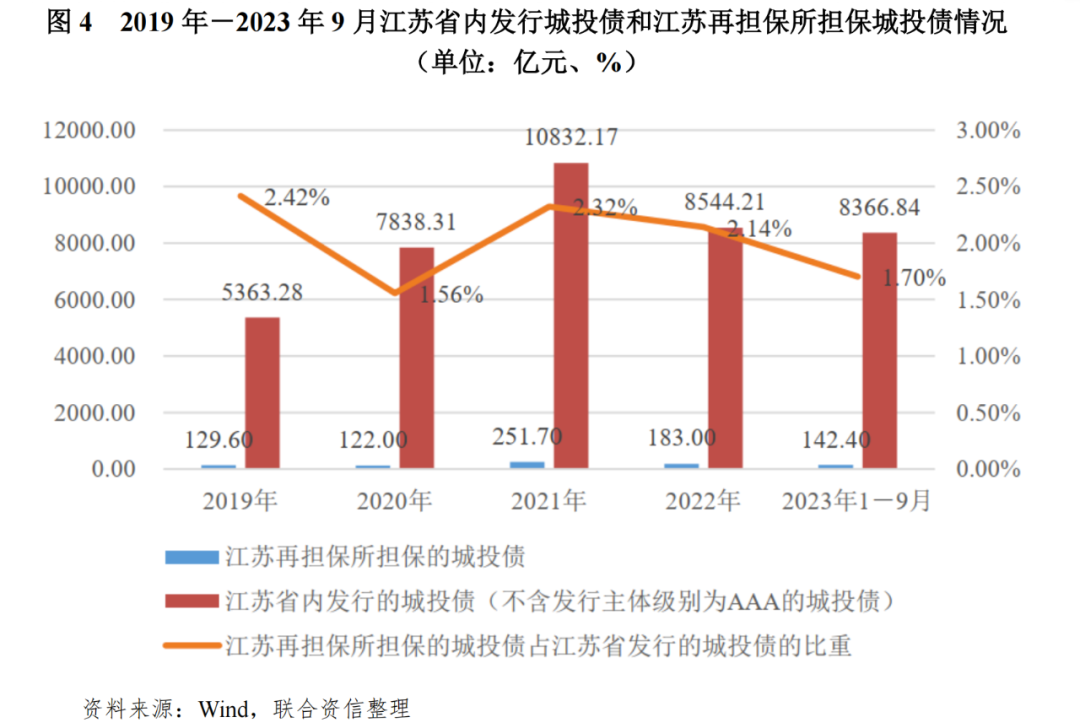

从城投债发行额角度看,2019-2022年,江苏再担保所担保的城投债发行额波动增长,其占江苏省内城投债发行额的比重波动下降,整体处于较低水平,主要系江苏省内信用环境整体较好,市场对当地城投发债主体认可度较高所致;其中2021年,江苏省城投债发行额、江苏再担保所担保的城投债发行额和市场份额均达到四年中峰值。2023年1-9月,江苏再担保的城投债发行额达到上年全年发行额的77.81%,其在江苏省内担保城投债占江苏省内发行城投债(不含AAA发行主体)的比重仍处于较低水平。

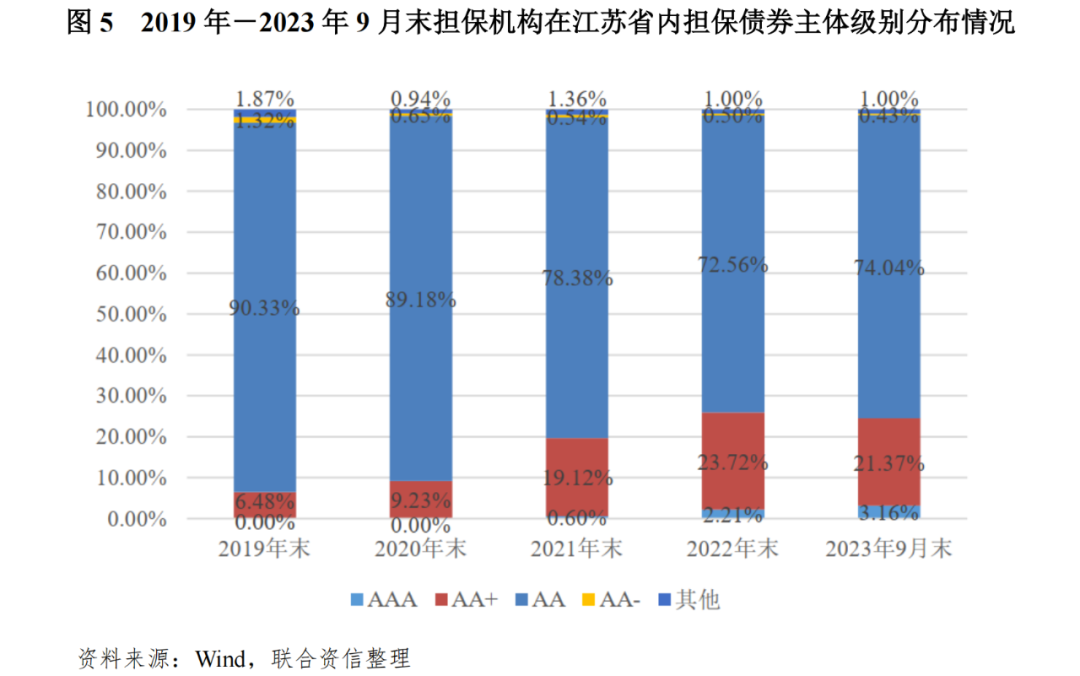

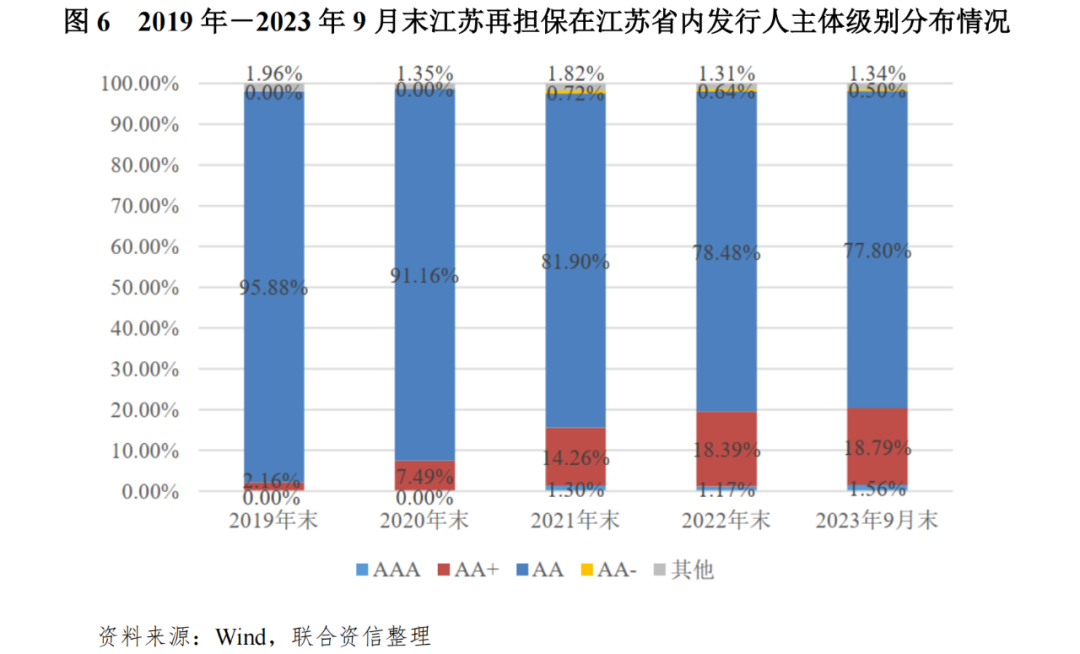

从担保机构在江苏省内担保债券的主体级别分布来看,省内增信主体级别以AA和AA+为主。2019-2022年末,AA发行主体占比逐年下降,AA+主体占比逐年上升,其中2021年末由AA向AA+迁徙明显。截至2023年9月末,AA发行主体占比较上年末有所上升,AA+主体占比较上年末有所下降。

2019-2022年末,江苏再担保在江苏省内担保债券的发行主体中AA占比逐年下降,AA+主体占比持续上升,其中2021年末由AA向AA+迁徙明显。截至2023年9月末,AA主体占比较上年末略有下降,AA+主体占比较上年末略微上升。

总体看,江苏再担保自身业务发展与省内城投债发行规模相关性很强,近年来,江苏再担保持续增加注册资本,提升自身担保实力,这也使其相对于其他省内债券担保机构更加受到认可。同时,随着江苏省担保体系的持续完善,江苏省内各债券担保机构业务持续发展,能够一定程度上缓解江苏省内地区发展相对失衡带来的债券发行难度差异,促进地方融资环境稳定。

三、浙江省债券担保行业发展情况

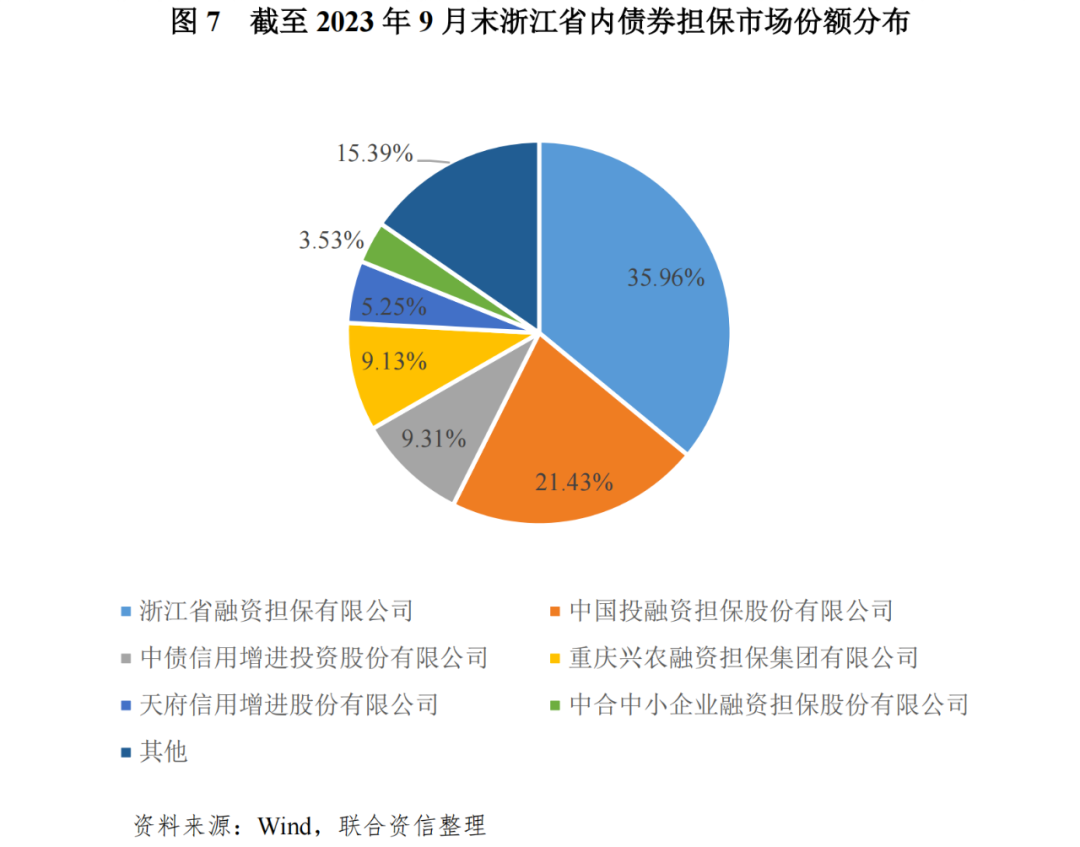

相较于江苏省,浙江省内融资担保体系起步较晚,省内债券发行担保主要依靠上级地市平台担保,凭借各地市较为发达的经济基础,仍能获得市场认可。截至2023年9月末,浙江省内由担保机构担保的债券余额为342.58亿元,与江苏省相比规模明显较小。其中,浙江省融资担保有限公司(以下简称“浙江担保”)债券担保市场份额最大,中投保和中债增进分列第2、3位,重庆兴农融资担保集团有限公司位居第4位,天府信用增进股份有限公司位居第5位。可以看出,浙江省内债券担保市场参与机构亦较多,但其中省内担保机构仅有浙江担保1家。

浙江担保成立于2018年12月,相较于江苏省内各家担保公司,成立时间较晚,但整体发展速度很快。浙江担保主要履行省级政策性融资担保机构职能,截至2023年9月末,其注册资本50.00亿元,控股股东为浙江省担保集团有限公司,实际控制人为浙江省财政厅。浙江担保自2020年开始逐步落地浙江省内债券担保项目。

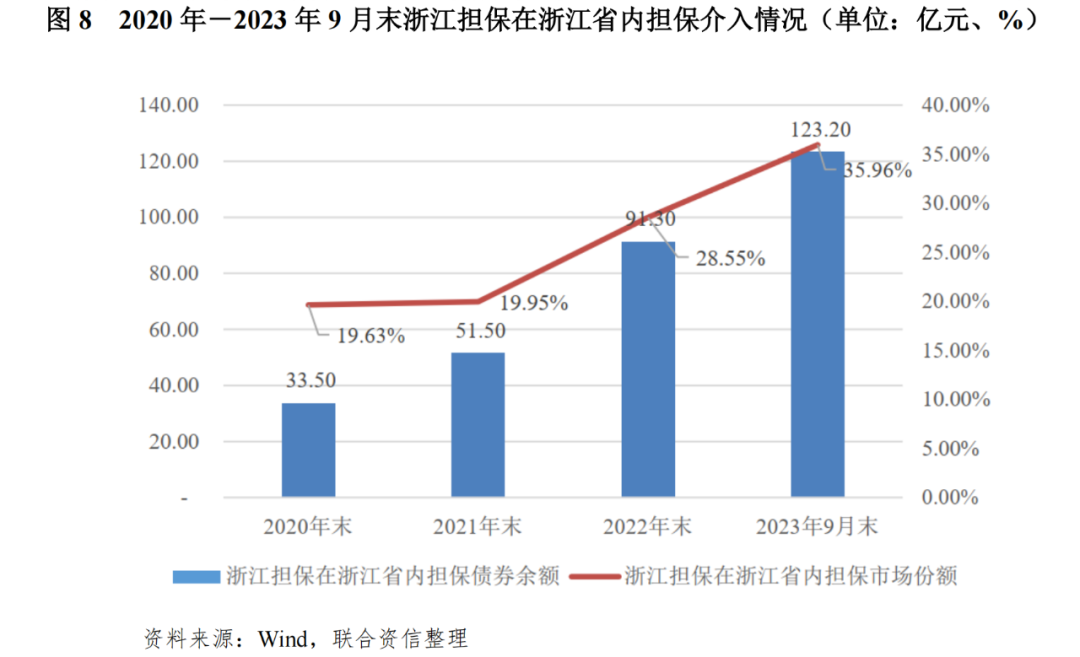

2020年债券项目落地以来,浙江担保在浙江省内债券担保余额和市场份额均逐年保持较快增速。截至2023年9月末,浙江担保在浙江省内债券担保市场份额增至35.96%,在浙江省债券担保行业中的重要性更加凸显。

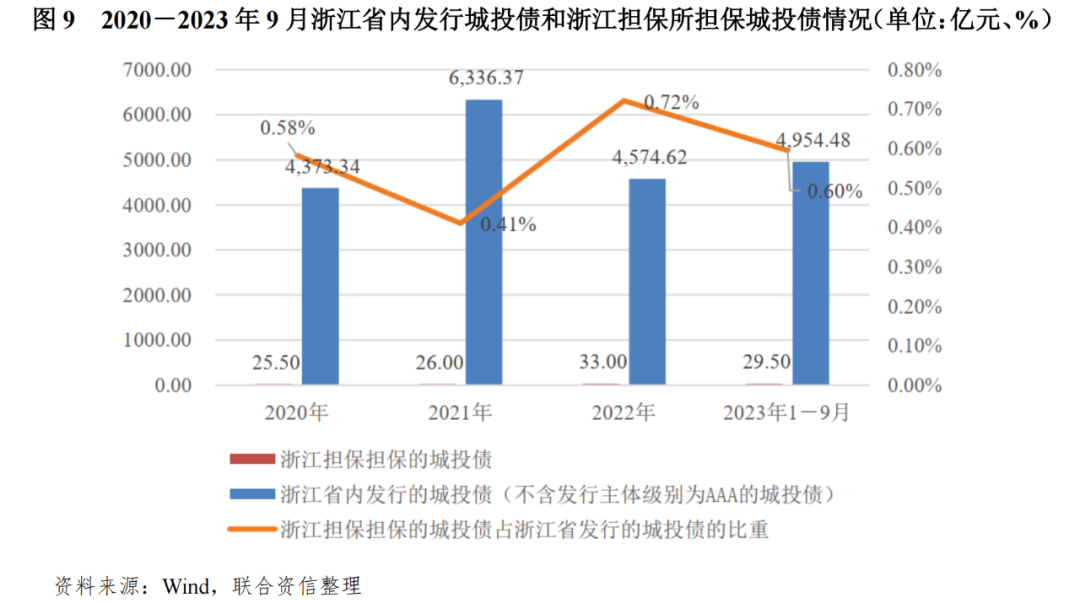

2020-2022年,浙江担保在浙江省内担保的城投债规模逐年增长,所占比重也有所提升,但浙江省区域经济环境较好,区域城投公司认可度较高,由浙江担保所担保的城投债占浙江省发行的城投债的比重处于很低水平。2023年前三季度,浙江担保在浙江省内担保城投债占浙江省内发行城投债(不含AAA发行主体)的比重为0.60%,仍很低。

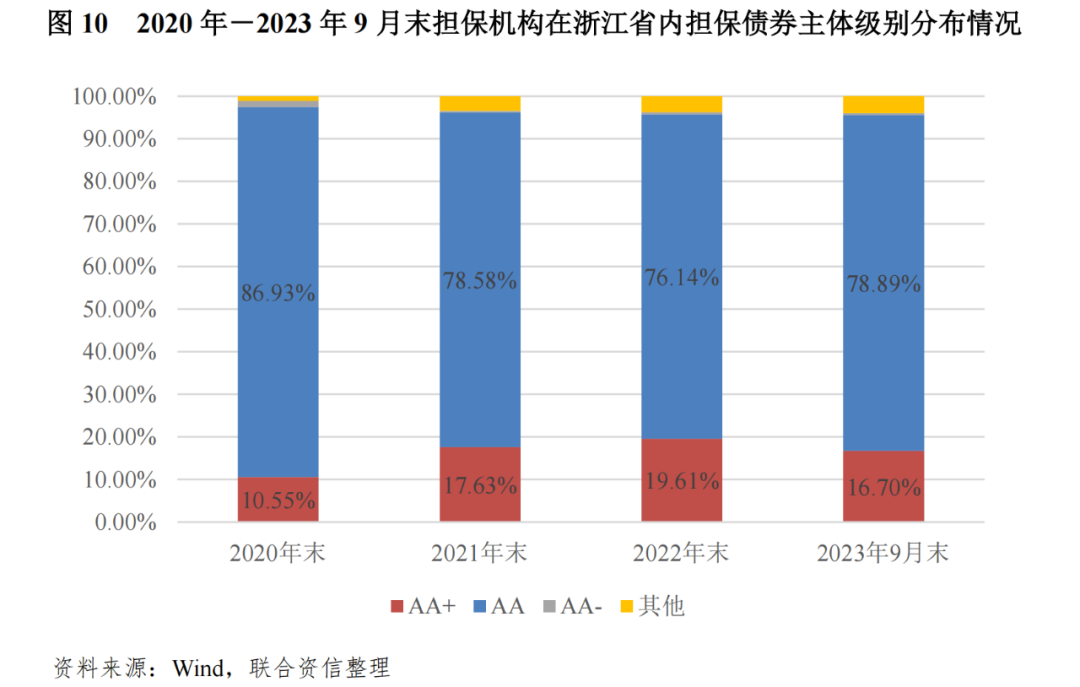

从担保机构在浙江省内增信债券的主体级别分布来看,2020年以来,被担保主体级别分布有所变化。具体而言,2020年以来,AA始终为占比最高的主体级别,AA-占比始终较小,AA+占比波动增长,体现出了投资人、担保机构等对浙江省内发债主体资质要求升高的趋势。截至2023年9月末,含担保债券主体中,AA占比为78.89%,仍为最主要部分;AA+主体占比为16.70%,为第二大组成部分。

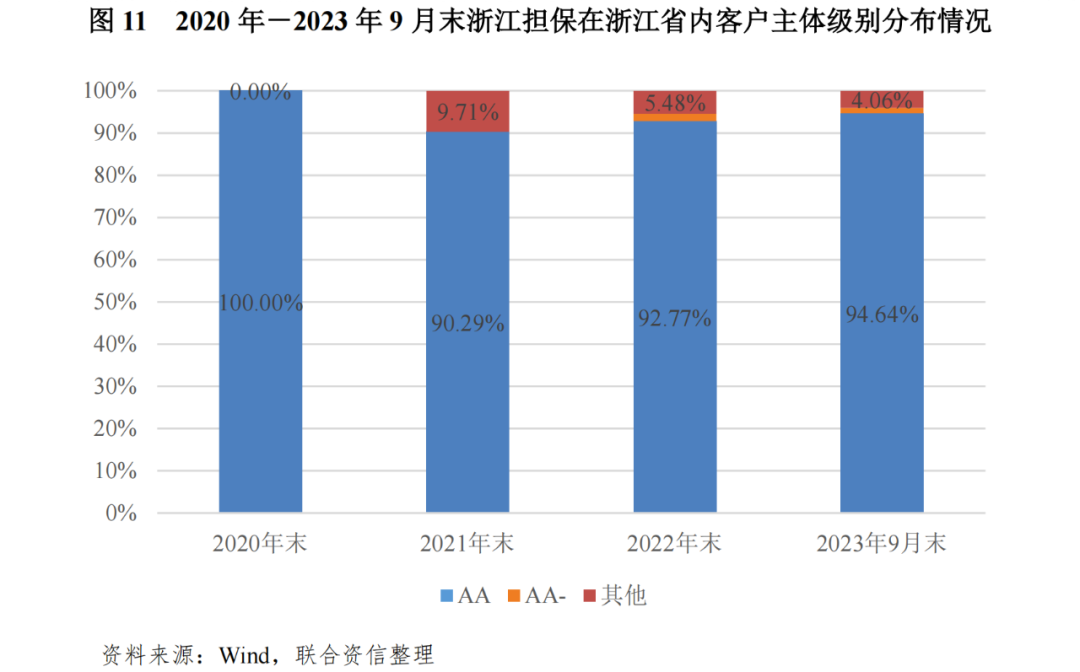

从浙江担保在浙江省内担保债券发行主体级别上来看,2020年以来,浙江担保始终以AA为主,AA-有所涉及但占比较低。相较其他担保公司在浙江省担保债券的情况来看,浙江担保省内客户主体级别较集中,对相对低信用等级发行人的支持力度更大。

总体看,浙江省仍在不断完善省内担保体系,省内担保机构仍在发展阶段,且其业务发展与省内城投债发行具有一定相关性。目前,浙江省内存量债券担保市场规模仍较小,存在一定发展空间。

四、结论

江苏省和浙江省区域经济发展水平位居全国前列,其区域城投主体债券发行量大,区域内展业的债券担保机构数量众多,涉及本区域担保机构、全国性担保机构和其他省级担保机构,但本省担保机构对省内债券尤其是城投债发行具有最为重要的作用。省内担保机构作为属地性机构,凭借其在省内的地缘优势,倾向于拓展区域内客户群体,对区域内信用环境及客户结构更加熟悉,能够更好地评判项目风险收益比,同时作为各区域信用体系中的重要组成部分,对维护区域信用环境稳定具有重要作用。江苏省和浙江省区域内担保机构均能在一定程度上促进部分非AAA城投主体成功发行债券、降低融资成本,但其担保业务区域集中度非常高,亦可能受到地方经济形势、地方政府政策的制约,若其盲目地对区域内风险偏高的企业进行增信,不仅会影响自身口碑和担保效力,还会放大区域债务风险。

目前,两省担保体系建设以及核心担保机构经营所处阶段不同,参考江苏再担保相对稳定的市场份额,浙江担保当前市场份额仍较低,在当前宏观经济波动、地方债务问题更加严峻的背景下,浙江担保未来业务或有较大提升空间,其对浙江省内债券发行的贡献或将日趋凸显。