景顺亚太市场策略师赵耀庭表示,在本轮减息周期中,他更偏向防御取态,并超配固定收益而非股票。他表示,透过观察过往的减息周期,研究其他可能在美联储减息周期中表现良好的资产。在股票方面,价值型和防御型资产,如医疗保健和消费必需品,可能会表现良好,这与之前的减息周期类似。他认为科技股的熊市可能会持续,直到所有人工智能所带来的生产力提升得到进一步证明。

美国和中国近期的经济数据显示,两国经济都将迈向疲弱—因此应该提高防御性,减持周期性资产。尽管全球最大经济体的增长疲弱,可能抵销宽松政策所带来的好处,但表面上来看,新兴市场及国际资产倾向受惠于美联储的减息周期。也就是说,在股票方面,赵耀庭认为与以前的减息周期相若,价值股以及健康护理及消费必需品等防御股很大可能表现良好。

在有进一步证据清楚表明人工智能可提升生产力之前,科技熊市很可能持续。

最近美国及中国的经济数据表明,两个经济体的经济均走向更疲软的状态—提高防御性及低配周期股属合乎情理。新兴市场及国际资产往往受益于美联储的减息周期,然而环球最大经济体的增长疲软可能抹杀宽松政策带来的好处。

美联储对抗持续通胀的斗争正在结束,不过当局正面临防止经济陷入衰退的新考验。最近的7月份JOLTS(职位空缺及劳动力流动调查)就业数据、8月份ADP就业人口以及美国劳工统计局的每月非农就业人口低于预期,令人深思。随着劳动力市场在3年表现强劲后出现衰退,美国股市亦是如此,上周标准普尔500指数跌逾4%,同时美国10年期国库券收益率下跌19基点至3.72%,录得2023年6月份以来的最低水平。

最近的市场波动反映了投资者担忧为了防止经济衰退,美联储首次下调利率的力度会否太小,时间会否太迟。虽然认为下周美联储将下调基准利率已成定局,但不断恶化的劳动力市场数据可能让美联储有机会于下周减息逾25基点。尽管如此,他认为下周减息逾25基点的可能性不大,原因是倘若在目前到美国大选期间大幅减息,会导致市场人士指责美联储企图影响选举结果,以及减息落后,美联储本应更早减息。

赵耀庭相信,尽管经历激进的紧缩周期,美国将能够避免经济衰退。

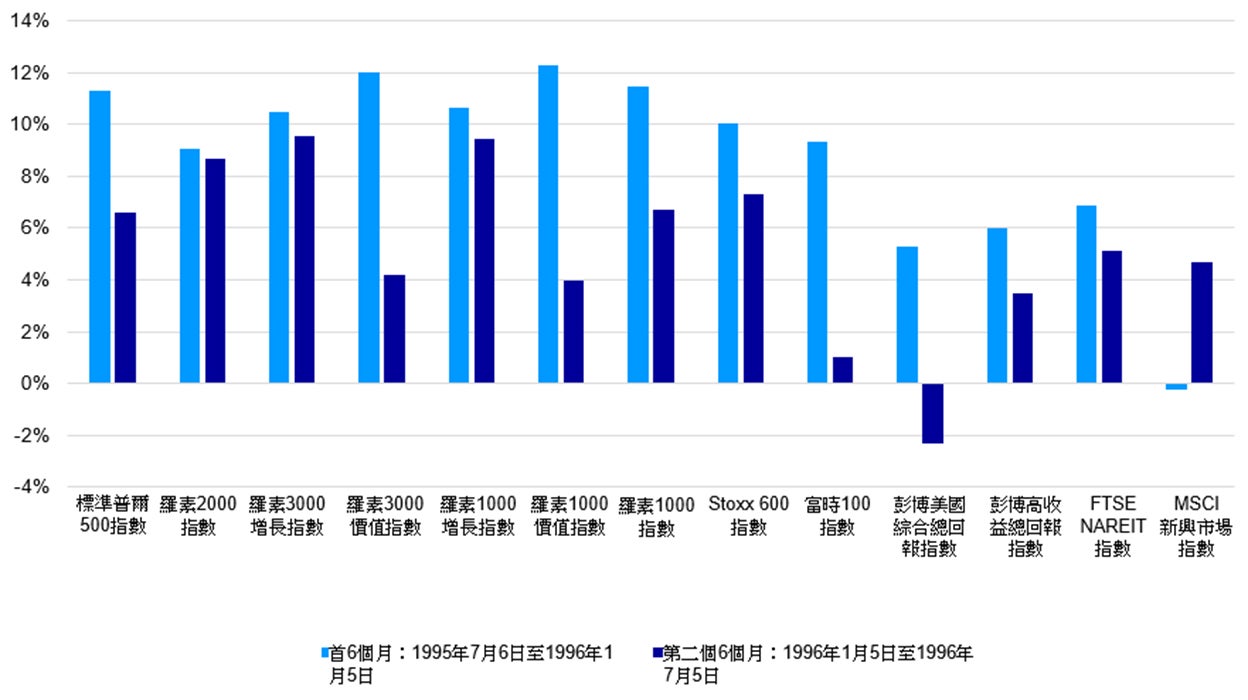

参考1995至1996年的减息周期

上次美联储能够加息并避免经济衰退是在1995年的紧缩周期。虽然历史通常不会重复,但总在押韵,因此可以透过研究1996年美联储减息时市场发生了什么,从中汲取教训。

于1995年7月6日美联储开始减息后的六个月,标准普尔500指数上涨11.32%(图表)。价值股表现略优于增长股。健康护理行业表现最好。于美联储开始减息后的六个月,国际股市表现略逊于美国股市,债券录得稳健涨幅。

整体而言,随后六个月期间的回报更为温和。这可能归因于宽松周期非常短暂,利率降幅小,只下调了75基点。

1995至1996年美联储开始宽松政策后的首个及第二个六个月的资产类别表现

资料来源:彭博,截至2024年9月3日。

资料来源:彭博,截至2024年9月3日。现时美国股市的交易价格高于其历史估值平均水平,或许是消化了即将到来的减息周期,因此他认为股市不会出现类似于1996年减息周期的大幅上涨。

对于股票投资者而言,采取更具防御性的股票部署亦是明智的做法。与1995年周期相似,在本轮宽松周期中,预期健康护理等防御股及价值股将表现优于增长股。

尽管最大人工智能晶片制造商取得的强劲盈利未能提振市场,但人工智能狂热似乎停滞了。市场很可能对人工智能持观望的态度,特别是能否实现生产力突破。

虽然美联储下调政策利率有助于纾缓市场的紧张情绪,理应会提振新兴市场当地货币及风险资产,但利好作用可能会由中美经济增长疲软所抵销。总体上,虽然保持乐观看法,预计未来几个季度美国经济放缓。尽管美国经济降温,其他主要经济体却并无接过增长接力棒。

美国是次即将到来的减息周期很可能因反通胀力量及增长疲软而中断。连续减息、能源价格温和及美元走软,应可防止美国经济陷入衰退。尽管如此,政策不明朗性很可能加剧,尤其是在美国总统大选之前,这可能意味着企业延迟资本支出及投资。

在此环境下,他继续认为采取防御性部署乃明智之举。