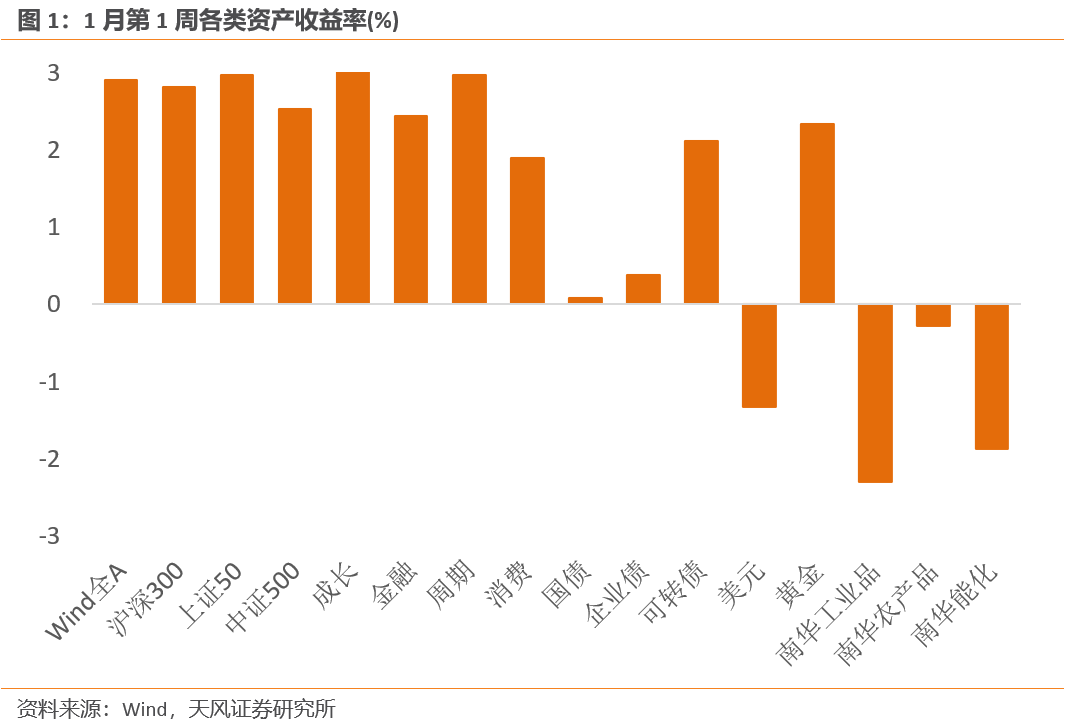

1月第2周各大类资产性价比和交易机会评估:

权益——复苏交易主线行业拥挤度不再提升,市场定价开始出现高低切换的变化

债券——市场开始预期流动性放松

商品——油价博弈需求,铜价反弹存在天花板

汇率——人民币定价疫后修复预期和联储宽松预期

海外——联储保持对市场的“恐吓”,不愿过早看到宽松交易

文:天风宏观宋雪涛/联系人林彦

1、权益:复苏交易主线行业拥挤度不再提升,市场定价开始出现高低切换的变化

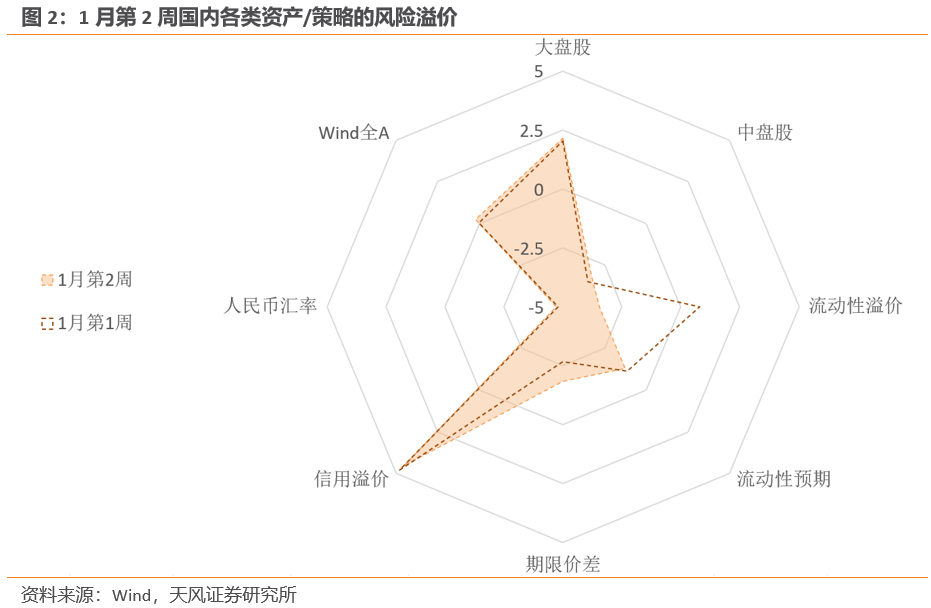

1月第1周,A股的风险溢价小幅上升,目前估值处在【中性】水平附近,处在中位数以上0.07个标准差水平。其中Wind全A、上证50、沪深300的风险溢价小幅分别上升至52%、71%、68%,中盘股(中证500)的风险溢价上升至18%分位。金融、周期、成长、消费的风险溢价为62%、60%、61%、36%分位。

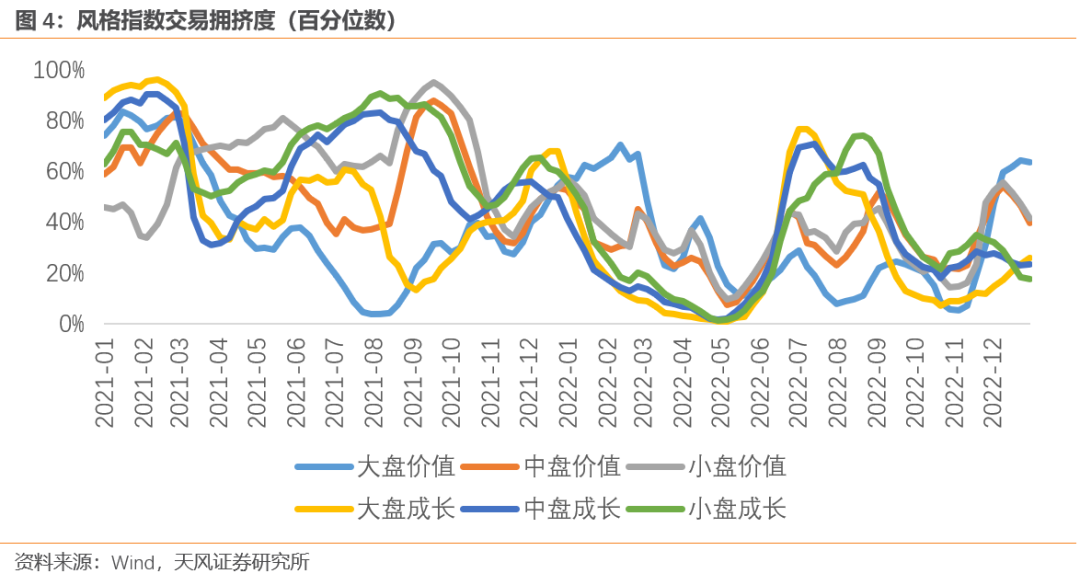

1月第1周,除大盘成长交易拥挤度小幅回升,中盘成长与上周基本持平以外,其他风格的交易拥挤度都出现了不同程度的下降。大盘价值的交易拥挤度10月底以来首次开始回落,可能预示着前期的复苏交易主线短期内已经充分定价乐观预期,而低位缓慢改善的大盘成长开始获得轮动空间。具体来看,大盘价值、大盘成长、中盘价值、中盘成长、小盘价值、小盘成长的拥挤度分别为64%、26%、40%、23%、42%、18%历史分位。

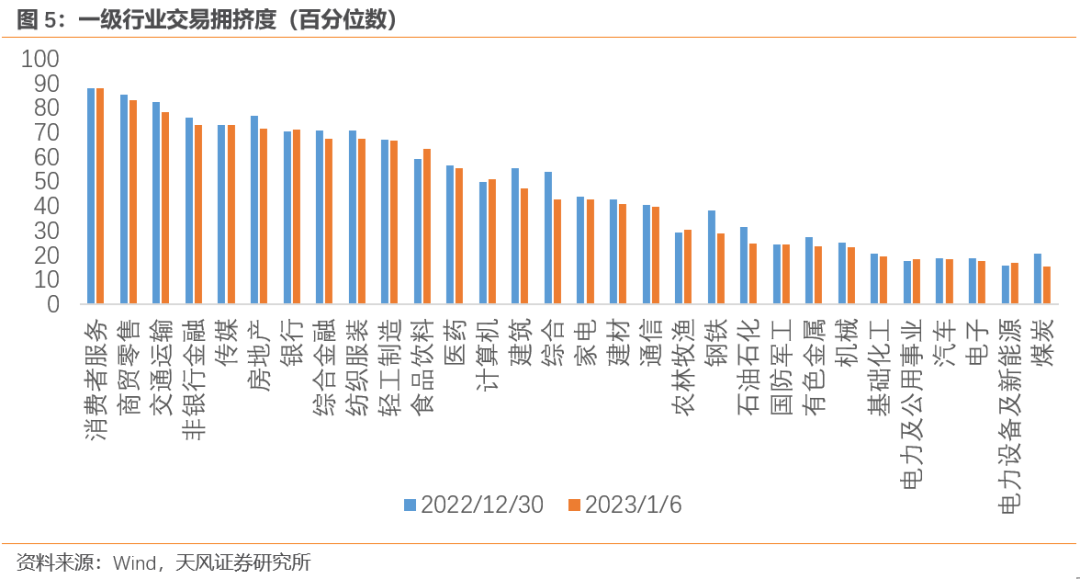

1月第1周,30个一级行业的平均拥挤度下降至46%分位,广谱市场情绪仍处于中性附近。当前拥挤度最高的为消费者服务、商贸零售、交通运输和非银金融,分别为88%、83%、79%和73%分位,其中消费者服务和前期持平,商贸零售、交通运输、非银金融的交易拥挤度开始下降。电子、电力及公用事业、电力设备及新能源和煤炭的拥挤度最低,但电新的交易拥挤度已经开始触底反弹。从交易拥挤度的变化来看,随着复苏交易的主线行业对经济复苏预期逐渐定价完成,市场定价开始出现高低切换的变化。

2、债券:市场开始预期流动性放松

1月第1周,央行逆回购到期净回笼16010亿元,但跨年资金需求过峰,流动性溢价大幅下降至16%分位。市场对未来流动性收紧的预期小幅下降至37%分位,市场开始预期未来一年流动性环境存在放松的可能,近期地产政策持续放松以来,市场关于降准降息的预期有所提升。期限价差持续回升至32%分位,久期策略的性价比仍未回归中性。信用溢价下降至95%分位,信用债的配置价值持续显现。

利率债与信用债的短期交易拥挤度继续回升,目前处在35%和9%分位,市场情绪并不积极,但前期的下跌趋势已基本可以确定告一段落。可转债的短期交易拥挤度继续下降,目前为20%分位。

3、商品:油价博弈需求,铜价反弹存在天花板

能源品:1月第1周,布油下跌8.59%至78.6美元/桶。原油的交易拥挤度低位徘徊(15%分位)。供给端,美国石油库存和战略储备均小幅缩减,OPEC减产预期和美国战略库存回补仍构成油价的强支撑。全球原油需求走弱是油价现阶段的主导因素。油价下跌之后再次挑战形成的支撑位,后续供给的重要变化可能是2月初,俄罗斯对欧成品油出口将全面禁止。目前我们维持对油价谨慎乐观的判断。

基本金属:1月第1周,铜价上涨2.84%,沪铝和沪镍分别大幅下跌4.47%和7.54%。目前铜的显性库存处于历史低位,是铜价的强力支撑,刺激本轮反弹的主要原因还是对中国经济疫后修复的预期,验证时间大概率在春节之后。估值方面,目前铜金融属性的定价中性——铜金比处于中性位置,商品属性的定价也处在中性附近——铜油比已经回到俄乌冲突之前的水平,基本处在历史中性水平附近。衰退宽松预期之下,铜的商品属性和金融属性相互对冲,铜价反弹存在天花板。COMEX铜的非商业持仓拥挤度小幅回落至40%分位,与历史比较,投机交易情绪中性偏低。

贵金属:COMEX黄金的非商业持仓拥挤度上升至33%分位。现货黄金ETF周均持仓量小幅下降,黄金的短期交易拥挤度继续攀升(目前80%分位),情绪修复给金价带来的反弹空间逐渐收窄,已经来到相对超买区间。美国PMI服务业数据偏弱和非农薪酬增速下滑是金价的边际利好,但目前看来联储的货币政策节奏仍存在不确定性。实际利率震荡与金价上涨的走势背离,金价进一步上涨需要坚实的基本面支撑,联储2月加息25bp后如能进一步放缓或停止加息,将对金价持续反弹提供支持。

4、汇率:人民币定价疫后修复预期和联储宽松预期

1月第1周,美元指数小幅上涨,收于103.91。在岸美元流动性溢价小幅上涨至22%,离岸美元流动性溢价维持不变(81%)。美国和非美经济体的金融条件差异边际变化不大,对美元指数的影响相对中性。

1月第1周,离岸人民币汇率上涨至6.82。中美利差目前仍在历史低位,人民币汇率的做多性价比处在极低水平(3%分位),人民币汇率主要反映国内经济复苏和海外宽松预期,但升值速度超预期。国内经济复苏和海外货币宽松均在方向上确定但在路径上存在不确定性,汇率快速反弹后也需要基本面的支撑。

5、海外:联储保持对市场的“恐吓”,不愿过早看到宽松交易

12月美国非农数据显示支持衰退宽松交易的证据正在变多,但劳动参与率开始回升,且时薪增速意外放缓。12月FOMC会议纪要公布后,CME美联储观察显示,市场对2月加息25bp的预期更加强烈,但对远期降息的预期有所收敛。

1月第1周,道琼斯指数上涨1.46%,纳斯达克及标普500分别上涨0.98%及1.45%。10Y名义利率下跌9bp至3.79%水平,10Y实际利率下行5bp至1.53%,10年期盈亏平衡通胀预期下行4bp至2.26%。美国经济衰退的领先指标10年-2年美债利差走阔8bp,倒挂加深至61bp,另一个重要指标10年-3个月利差走阔20bp,倒挂加深至74bp。

1月第1周,美股风险溢价涨跌不一。标普500和道琼斯的风险溢价分别上升至59%和33%分位,纳斯达克风险溢价下降至18%分位。1月第1周,美国信用溢价下降至46%分位,投机级信用溢价下降至44%分位,投资级信用溢价维持48%分位。本轮加息周期以来,信用环境基本稳定,信用溢价上升至中性水平后未出现严重恶化,本轮美国经济的衰退限于需求回落,出现信用坍塌放大衰退的可能性较低。