黄金为什么涨起来?

黄金,作为人类自古以来的重要货币贵金属,一直具有非常强的对抗通胀、抵御风险的作用。通常来说,影响金价走势的主要有以下四类因素:

1

通胀

2

美元汇率

3

供求

4

海外地缘风险

通胀

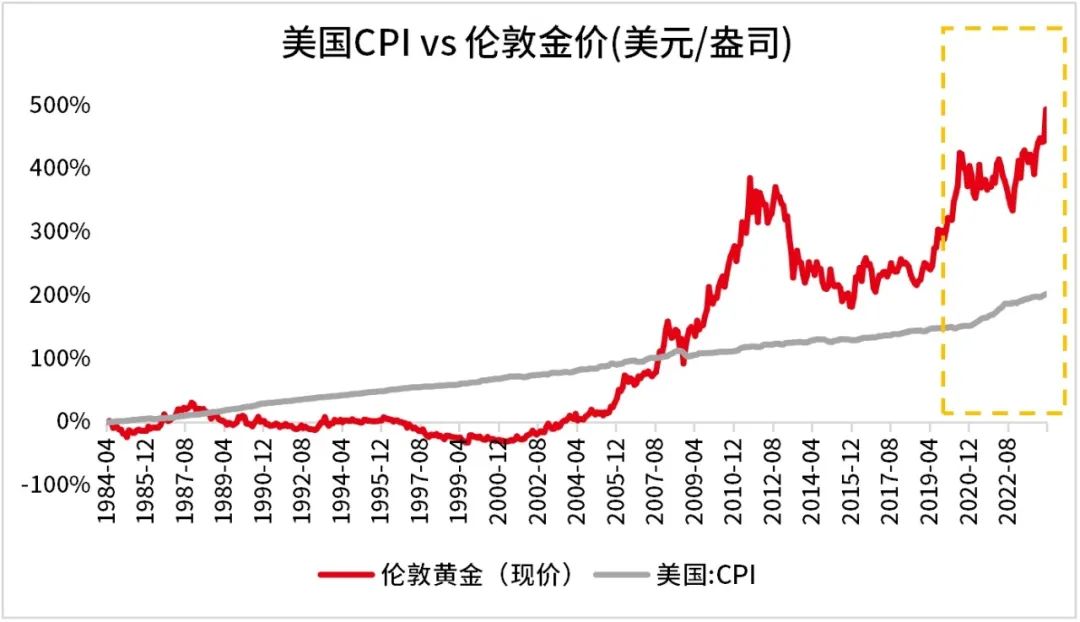

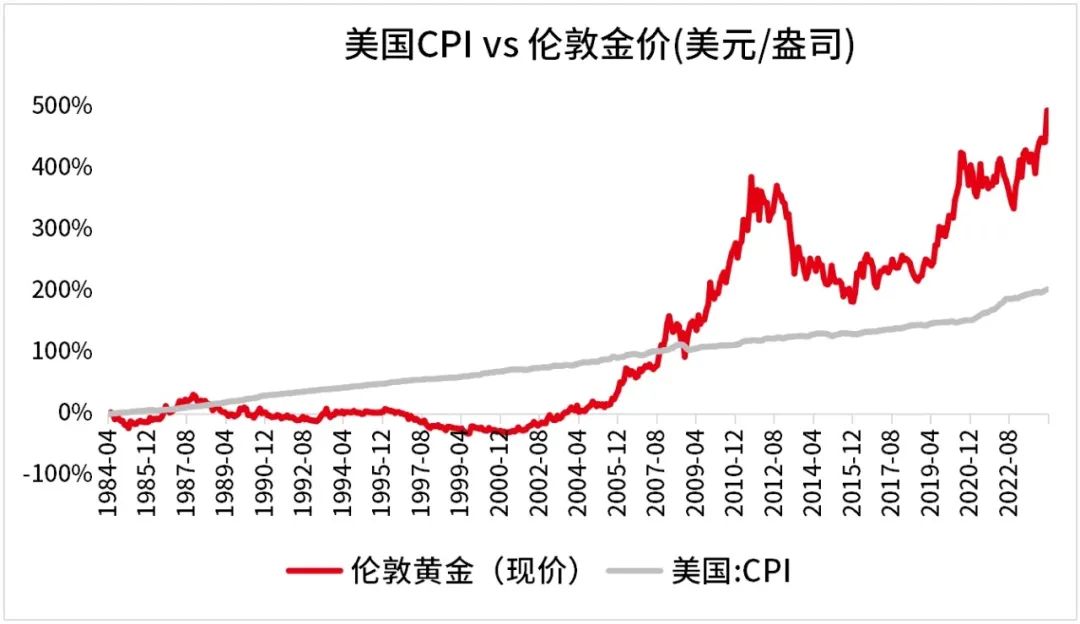

黄金作为贵金属实物资产,天然具有一定的抗通胀作用。对比过去40年里的金价涨幅和美国通胀,我们可以看到直到2015年左右,黄金的整体走势和CPI涨幅是基本匹配的。而从2020年以来美国通胀的加速上行,也在一定程度助推了本轮黄金行情。

数据来源:同花顺iFind,1984.4.1-2024.3.31,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:同花顺iFind,1984.4.1-2024.3.31,市场过往表现不代表未来,市场有风险,投资需谨慎。美元汇率

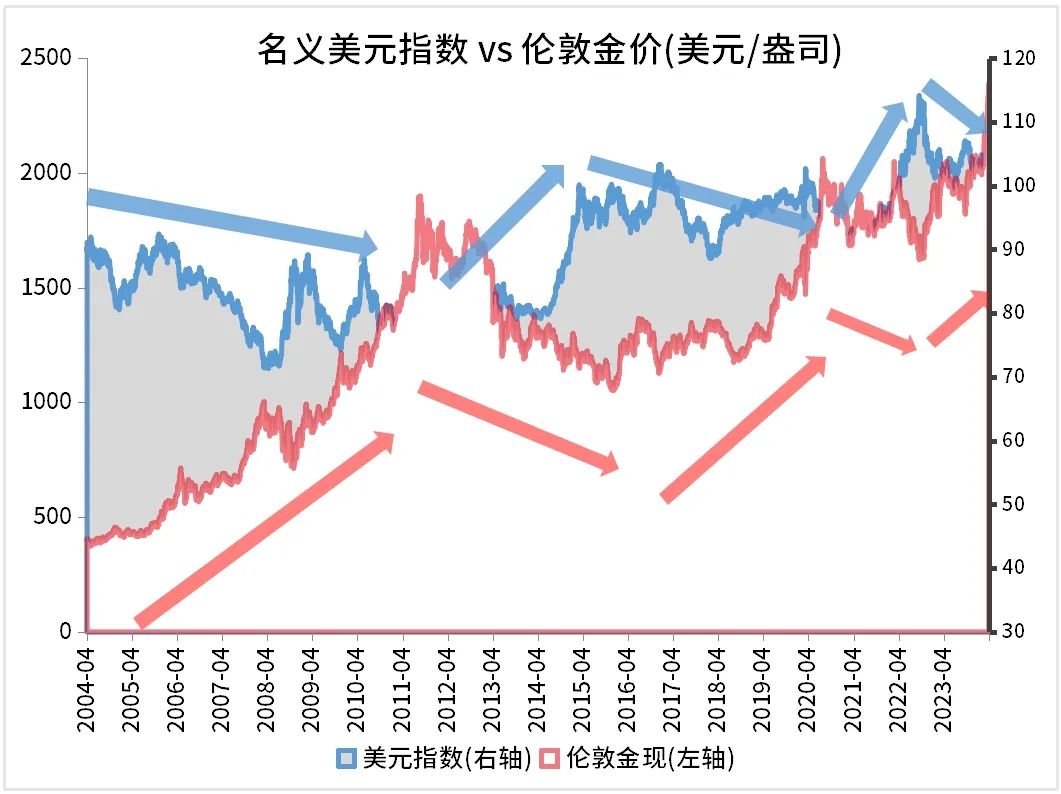

黄金作为重要的避险资产之一,其价格走势往往和美元汇率的走势相反。从过去20年的金价与美元指数对比来看,美元的贬值周期往往伴随着黄金牛市,美元的升值周期往往伴随着黄金的熊市。而2023年开始的美联储降息预期,一定程度上导致美元汇率走弱,这也成为本轮黄金行情的重要推手。

数据来源:同花顺iFind,2004.4.13-2024.4.12,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:同花顺iFind,2004.4.13-2024.4.12,市场过往表现不代表未来,市场有风险,投资需谨慎。供求

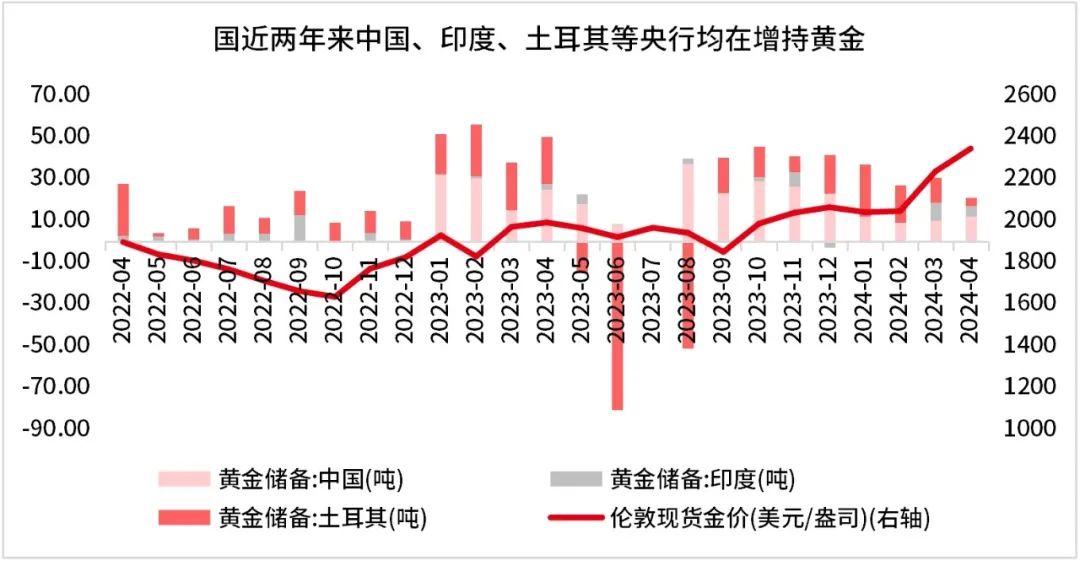

近两年来,印度、土耳其等国央行均在不同程度增持黄金。2023年1月开始,中国央行也加入了增持行列,月均增持近20吨。全球多国央行对于黄金需求的增加在一定程度上推动了金价走强,而金价上涨之后也进一步激发了市场对于黄金的投资需求,形成的正反馈进一步推升了金价。

数据来源:同花顺iFind,2022.4.1-2024.4.12,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:同花顺iFind,2022.4.1-2024.4.12,市场过往表现不代表未来,市场有风险,投资需谨慎。海外地缘风险

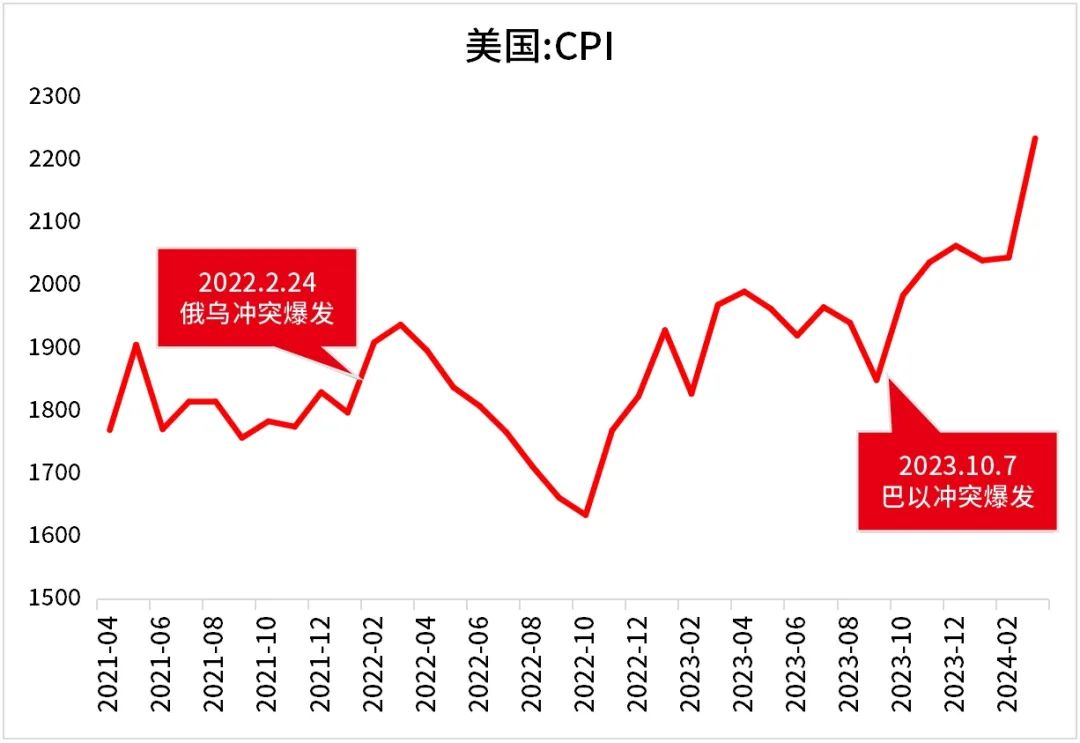

黄金作为主要避险资产之一,当发生重大地缘风险时,往往会推升市场对于黄金的需求,进而带动金价上涨。从过去三年的走势可以看到,金价在2023年的转折点恰好接近巴以冲突爆发时间。2022年2月俄乌冲突发生时,金价也曾经有过一波短暂上涨。

数据来源:同花顺iFind,2021.4.1-2024.3.31,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:同花顺iFind,2021.4.1-2024.3.31,市场过往表现不代表未来,市场有风险,投资需谨慎。黄金还能继续涨吗?

长期:随通胀上涨

长期来看,实物资产的价格会随着通胀不断上行,更何况黄金还是非常重要的抗通胀资产。因此,只要还存在通胀这一经济现象,黄金就依然具有较好的长期抗通胀配置价值。

数据来源:同花顺iFind,1984.4.1-2024.3.31,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:同花顺iFind,1984.4.1-2024.3.31,市场过往表现不代表未来,市场有风险,投资需谨慎。中期:降息周期助力

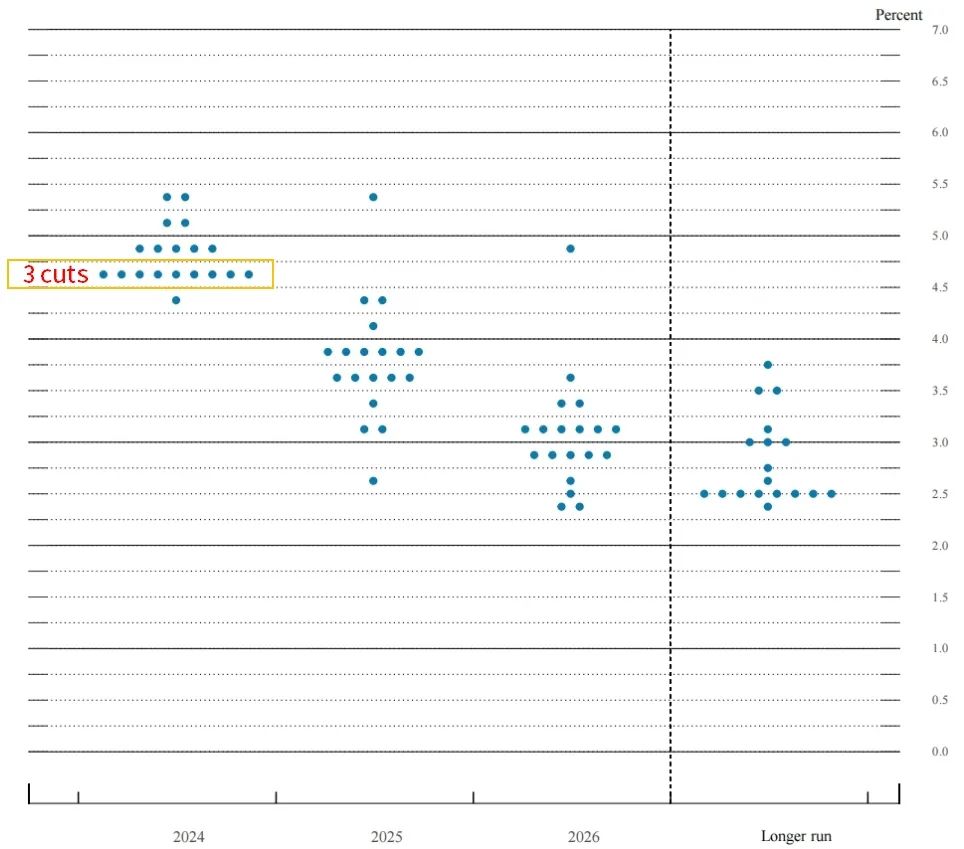

中期来看,推动本轮黄金行情的一大因素就是美联储降息预期。虽然从去年开始直到现在,美联储一直在反复,但从最新的美联储点阵图来看,今年开启降息周期的概率依然较高。目前美元指数处于过去20年的相对高位,开启降息周期或将打压美元汇率,这有可能成为助推黄金中期走强的最大动力。

美联储最新点阵图显示今年或降息2-3次

(单次按25基点计算)

数据来源:美联储,截至2024.4.18,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:美联储,截至2024.4.18,市场过往表现不代表未来,市场有风险,投资需谨慎。 数据来源:同花顺iFind,2004.4.13-2024.4.12,市场过往表现不代表未来,市场有风险,投资需谨慎。

数据来源:同花顺iFind,2004.4.13-2024.4.12,市场过往表现不代表未来,市场有风险,投资需谨慎。短期:美联储干扰市场预期

美联储主席鲍威尔在2024年4月16日表示,第一季度通胀坚挺为美联储今年能否在没有经济放缓迹象的情况下降低利率,带来了新的不确定性。美联储偏鹰的态度增加了降息节奏和力度的不确定性,在一定程度干扰了市场预期,也给黄金短期进一步走强设置了阻力。

另外值得关注的是,由于金价已经处于历史相对高位,金价的短期走弱有可能打击投资者情绪,从而带来的负反馈。