我们整理了春节期间海外宏观的五大变化,分别是:1)美国通胀数据超预期;2)美国零售销售大幅下降;3)美联储降息预期遭受打击;4)英国和日本陷入技术性衰退;5)美股突破5000点,美债收益率重回4.2%。

以下是对于这些变化的具体分析:

1、美国通胀数据超预期

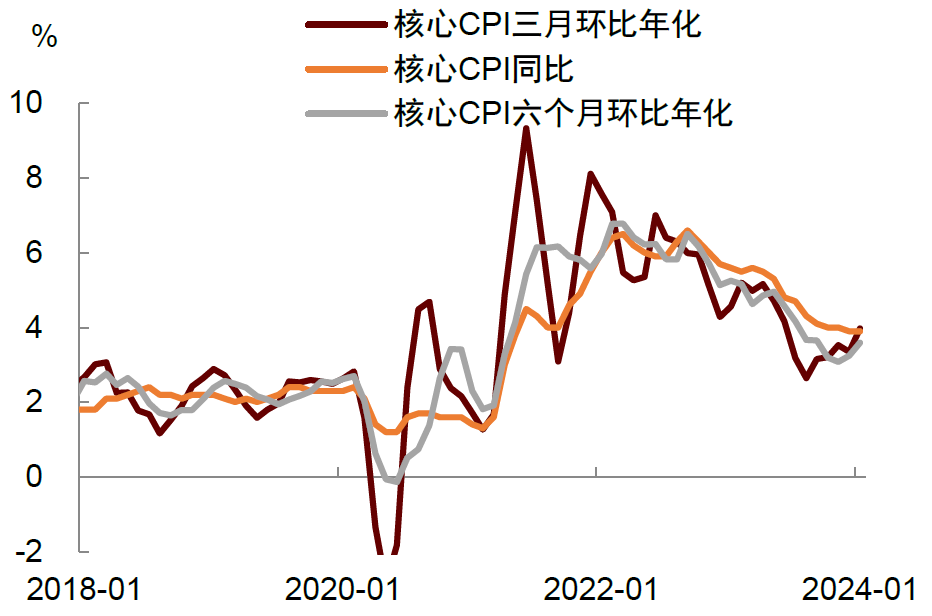

美国1月份CPI与核心CPI双双超预期,给美联储降息押注带来沉重打击。尽管3.9%的核心CPI通胀与上个月持平,但0.4%的季调环比增速还是创下了2023年5月份以来最高,并且超出了美联储可以接受的范围(图表1)。数据公布后,联邦基金交易员们基本放弃了3月份降息的想法,而5月降息也已不再是“铁板钉钉”。

图表1:美国1月核心通胀超预期

资料来源:Wind,中金公司研究部

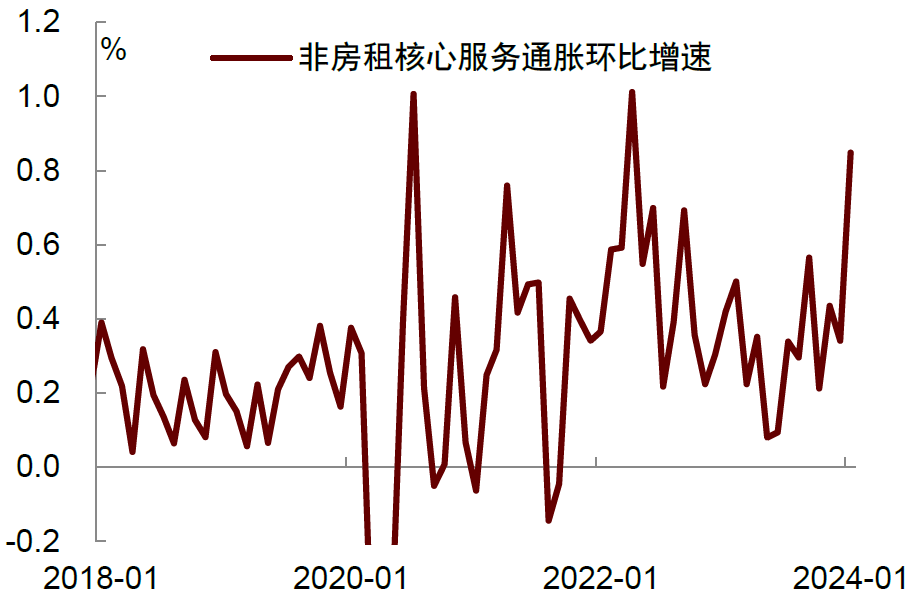

我们认为这份通胀数据的最大隐忧在于,美联储最关注的剔除房租的核心服务价格指标(core service ex-shelter)单月环比上涨了0.8%,涨幅为2022年4月以来最高。如果看3个月年化环比增速,数值高达6.7%,较上个月的4.0%大幅攀升(图表2)。众所周知,服务价格对利率的敏感度低,如果这部分通胀不能在加息的压制下如期回落,那么美联储实现通胀2%目标的难度将大大增加。除此以外,房屋租金的放缓速度也没有市场预测的那么快。尽管房租的领先指标——Zillow租金指数——自去年以来持续放缓,但历史上CPI房租指数的波动性要低于Zillow租金,这可能导致CPI房租放缓的幅度不会像Zillow租金显示的那么多,市场可能低估了CPI房租的粘性。

图表2:非房租核心服务通胀环比加速

资料来源:Wind,中金公司研究部

市场对通胀数据的反应非常剧烈,当日标普的表现为2022年9月以来最差的CPI单日表现。债券遭到抛售,美国两年期国债收益率大涨17个基点,10年期国债收益率上涨13个基点,并向上突破4.3%。美元指数上涨至去年11月份以来最高,黄金跌破2000美元。

继CPI之后,1月份PPI通胀也超出市场预期。数据显示,生产者价格正以五个月来最快的速度上涨,总PPI指数上涨了0.3%,高于市场预期的0.1%。核心PPI涨幅更大,上涨了0.6%,这也是2023年1月以来的最大月度涨幅。进一步看,服务业价格的涨幅最为明显,其中,投资组合管理费大涨5.5%,旅游住宿服务上涨了4.7%,医院门诊护理服务上涨2.2%。基于最新的CPI和PPI报告,市场预测1月份核心PCE物价指数——也是美联储最关注的通胀指标——将上涨0.4%,而这也将成为2023年1月份以来的最高月度升幅。

2、美国零售销售大幅下降

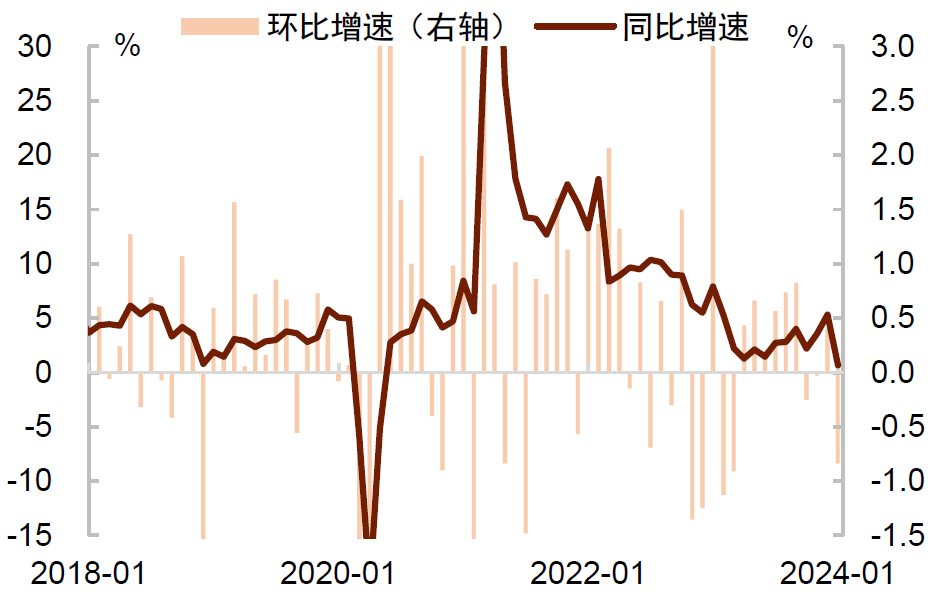

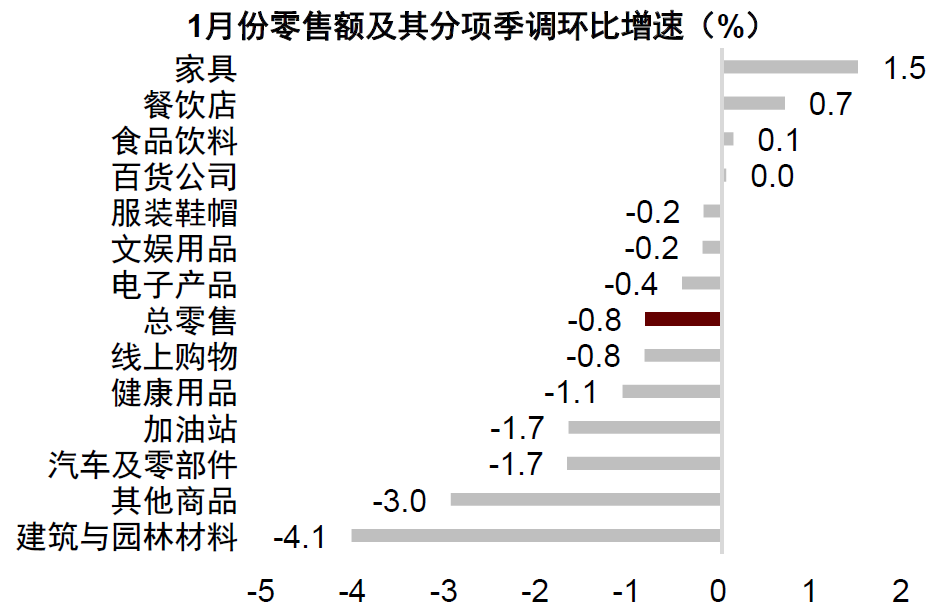

美国1月份零售销售额季调环比下降0.8%,而市场预期下降0.2%,且降幅为近一年来最大(图表3)。从分项看,零售额的下降是广泛的,在13个类别中有9个类别的销售出现下降,其中,建筑与园林材料(-4.1%)拖累最大,其次是其他商品(-3.0%)和汽车及零部件(-1.7%),表现较好的是家具(+1.5%)和餐饮店(+0.7%),但这些不足以抵消其他项目的萎缩(图表4)。

图表3:美国1月零售销售大幅下降

资料来源:Wind,中金公司研究部

图表4:建筑园林材料、汽车及零部件销售拖累较多

资料来源:Wind,中金公司研究部

这份零售数据可能表明,消费者支出在经历了一个强劲的圣诞购物季后失去了动力。但也有另一种解释,那就是疲软的数据与季节性有关,并且受到了1月份寒冷天气影响,因此可能是暂时的。零售销售的下滑意味着美国一季度GDP增长将受到拖累,亚特兰大联储GDPNow模型将Q1 GDP增速预测从3.4%下调至2.9%。不过,2.9%的年化增长率仍将是强劲的,这比1.8%的经济潜在增速仍高出了近一个百分点。

市场对零售数据的反应不大,当日美债收益率仅小幅下降2个基点,美股不跌反涨。一个解释是疲软的数据使人们暂时不用担心美国经济可能重新加速(re-accelerate),进而维持住了美联储将在今年某个时候降低利率的可能性。

3、美联储降息预期遭受打击

一个月以前,联邦基金交易员们预测美联储在3月降息的可能性高达70%,但目前已降至10%以下(图表5)。除此以外,市场对于5月份降息的预期也遭到下调,目前只有30%左右,而6月份降息的可能性也只有50%,这相当于“抛硬币”。也就是说,市场的叙事正在转向美联储首次降息可能被推迟至下半年。

图表5:联邦基金隐含3月加息概率回落

注:时间截至2024年2月16日22:00

资料来源:CME Group,中金公司研究部

降息预期为何大幅下调?我们认为有几方面原因:一是美国经济增长数据仍然较强,此前公布的第四季度GDP增长率和2月份非农数据都强于预期,表明美国经济能够承受更高的利率。二是美国通胀仍有韧性,最近公布的1月份CPI和PPI数据都高于预期,特别是服务业通胀展现了较强的粘性,增加了通胀回归2%目标的难度。三是美联储官员们最新的讲话都比较谨慎。自从鲍威尔在1月份FOMC记者会上暗示“3月份降息并非基准情形”后,其他官员也都表露出了类似的态度,即美联储对于通胀正在持续向2%的目标迈进缺乏足够的信心,因此不急于降息。

一个例子是亚特兰大联储主席博斯蒂克在本周四的发言,他指出“最近的数据表明,(抗通胀的)胜利并没有明显地掌握在我们手中,这让我对通胀率能否真的下降到我们2%的目标感到不放心… 这种想法可能会持续一段时间,即使1月份的CPI报告被证明是一种反常现象[1]。”博斯蒂克也重申了此前的立场,即他预测首次降息会发生在第三季度,全年降息两次。

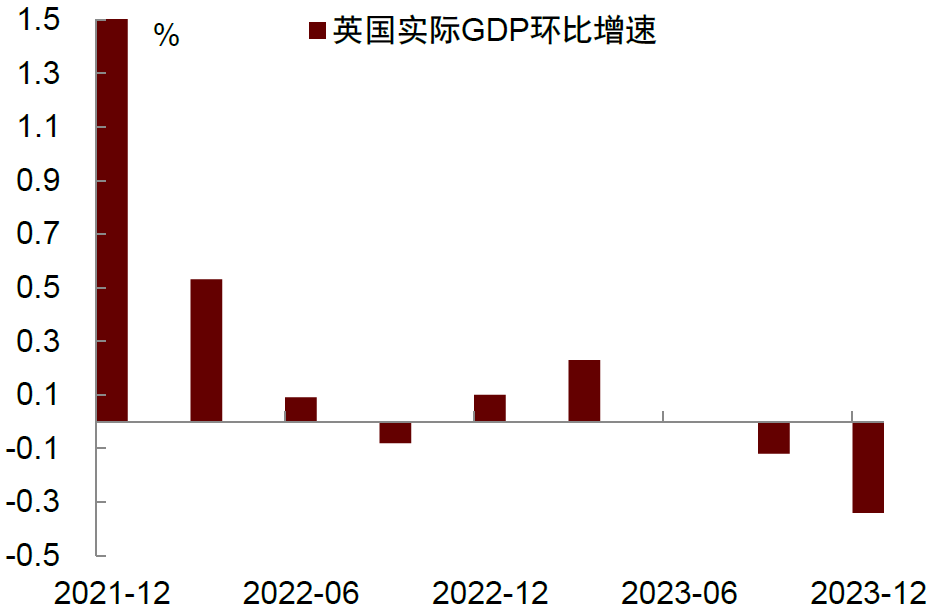

4、英国和日本陷入技术性衰退

英国第四季度实际GDP下降0.3%,降幅多于市场预期的0.1%,这是英国经济连续两个季度萎缩,这也满足了经济学家对于技术性衰退(technical recession)的定义(图表6)。导致衰退的一个原因是货币紧缩,过去两年英国央行为了抗击通胀而大幅加息,再加上通胀本身推高了居民生产成本,对经济活动带来负面影响。不过,我们认为英国的衰退是相对较浅的,这是因为劳动力市场仍然稳固,失业率处于3.8%的低位。与此同时,英国CPI通胀率从2022年高点时的11%下降至目前的4%,这也为英国央行下一步降息创造了条件。目前,市场预计英国央行最早可能在第二季度开始降息,利率下降将有助于英国经济走出衰退。

图表6:英国经济陷入“技术性衰退”

资料来源:Wind,中金公司研究部

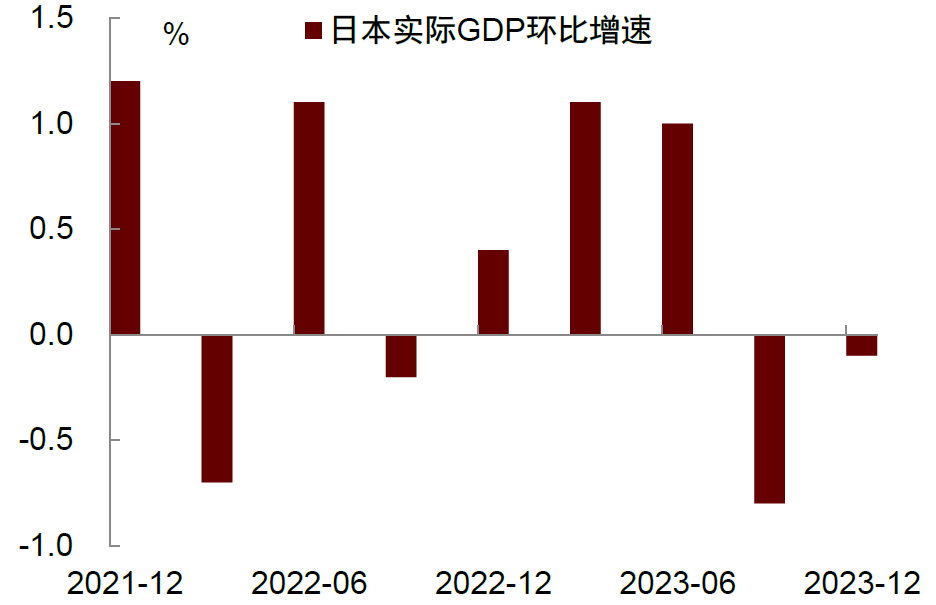

无独有偶,日本第四季度实际GDP下降0.4%(年化值),显著低于市场预测的增长1.1%,日本经济也是连续第二个季度萎缩,因此也属于技术性衰退(图表7)。但与英国不同的是,日本央行尚未实质性地开启货币紧缩,过去三十年日本一直处于低通胀状态,这使得日本央行长期维持低利率、甚至负利率。近两年来,受俄乌冲突和全球能源价格上涨等因素影响,日本通胀出现起色,目前已处在高于2%的状态一年有余,日本央行也有了退出宽松的打算。但现在的问题是,如果日本经济增长受挫,日本央行还能否如期退出宽松?我们认为存在很大不确定性,不排除日央行会在结束宽松的决策上表现的更加谨慎。

图表7:日本同样也陷入“技术性衰退”

资料来源:Wind,中金公司研究部

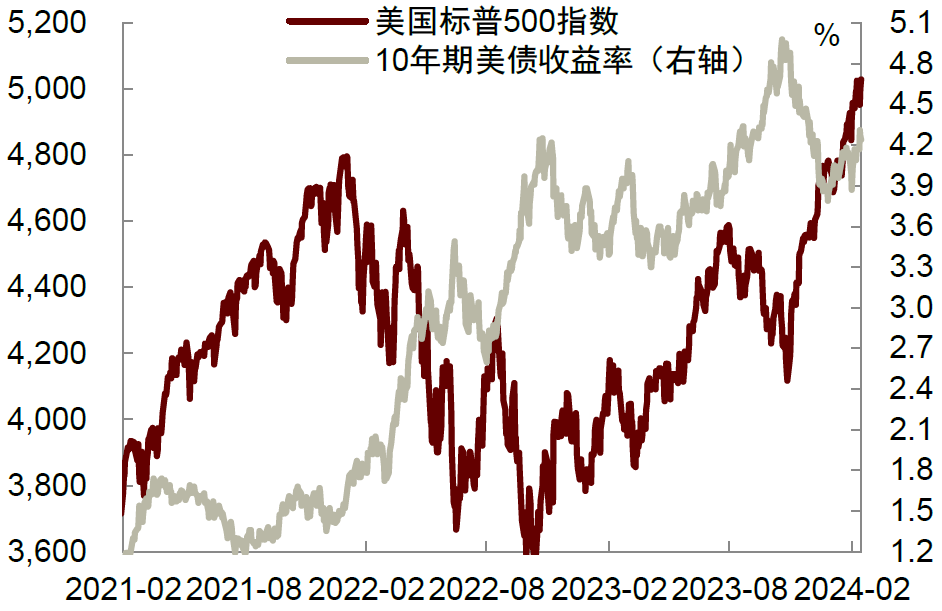

5、美股突破5000点,美债收益率重回4.2%

2024年2月9日,标普突破5000点大关,美国股市迎来又一重要里程碑。自2020年3月疫情低点以来,该指数已经上涨了一倍多。我们认为,美股上涨的动力来自两方面:从宏观上看,美国经济“软着陆”加上美联储降息预期,为股市提供了良好的宏观环境。尽管最近降息预期因为通胀数据超预期而下调,但1月超预期的就业与去年四季度强劲的GDP等经济数据使投资者相信,美国企业的盈利仍将继续增长。从行业来看,人工智能的兴起引起市场对于新一轮技术革命的期待,推动大型科技股走高。2023年纳斯达克100指数涨幅超过55%,为1999年互联网泡沫破灭以来的最大年度涨幅,这一涨幅在2024年前两个月得到了延续。

债券方面,强劲的经济数据推动利率走高。尽管新的一年才开始不到两个月,美国10年期国债收益率就已经3.8%上涨至4.2%上方,上涨了超过40个基点。债券投资者开始意识到,此前对美联储降息的押注过于乐观,这让他们遭受了损失。不过,由于美联储仍可能在今年某个时候降息,加上美国财政部第一季度的发债量低于预期,投资者也并未大幅抛售债券,一些投资者希望在利率下降之前锁定较高的利息收益,这支撑了债券的需求。

总体来看,当前美国股票的吸引力高于债券,另外由于美国经济的表现强于其他发达经济体,美元汇率也可能在一段时间内保持相对强势。

图表8:美股持续攀高,美债收益率有所反弹

资料来源:Wind,中金公司研究部

刘政宁博士对本文亦有贡献。

[1]https://www.bloomberg.com/news/articles/2024-02-15/bostic-says-may-take-some-time-to-know-inflation-heading-to-2

本文摘自:2024年2月17日已经发布的《春节期间海外宏观的五大变化》

肖捷文 分析员 SAC 执证编号:S0080523060021

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988