作者:沧海一土狗

2024年2月29日,30年国债继续狂飙,活跃券230009已经来到了2.475%。

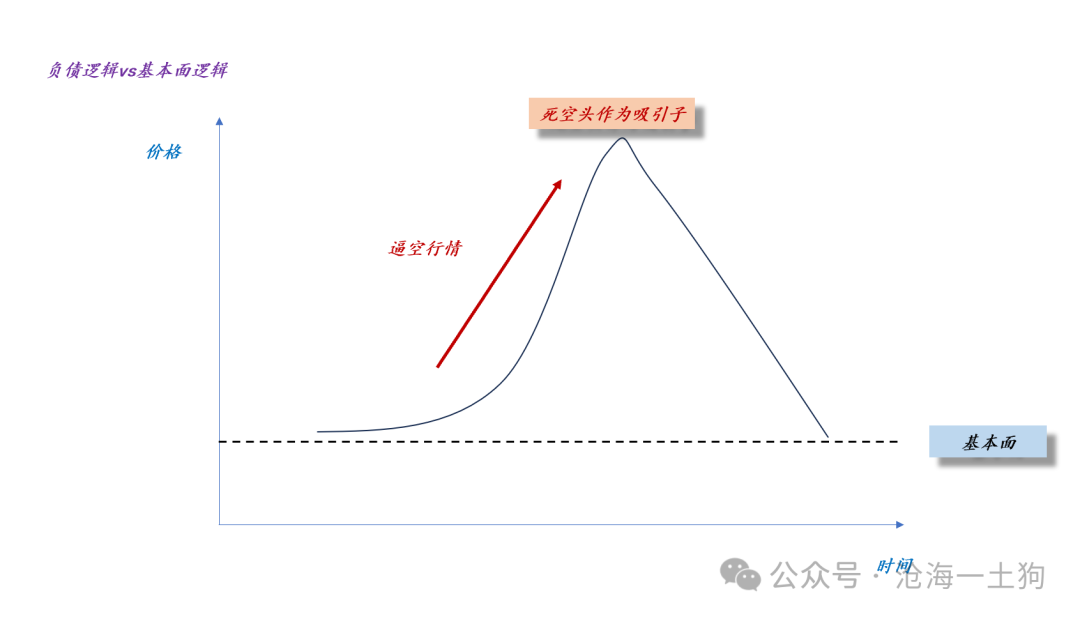

在《关于债市的逼空行情和末尾淘汰原理》一文中,我们找到了一条负债端的解释路径:

漫长的债券牛市积累了大量的债券死空头,他们的规模达到了具备宏观显著性的水平。

于是,市场的末尾淘汰机制开始起作用,市场会沿着淘汰最弱者的方向运动。

于是,就有了下图:

在这种情况下,死空头会成为一个负债端的吸引子,驱动价格移动;市场价格会大幅偏离基本面。

在这里有两个问题:

一、死空头一定会输吗?

二、如果死空头是一家大机构,追加保证金怎么办?

第一个问题的答案是,一定会输。

之所以多头敢逼空,是因为货币政策处于降息周期,央行是支持做多的。

在人民币市场,一家机构再大也大不过央行。我们在《对债券市场的一些看法》一文中也讨论过做空时机的问题。

即做空长债的条件十分苛刻:1、货币需求曲线企稳或者反弹;2、本轮货币供给曲线扩张结束;

当下的市场不满足条件2 。

下面进入那个更有意思的问题,如果死空头是一家大机构,疯狂追加保证金会怎么样?

答案是,追加的保证金会导致30年国债进一步暴涨。

乍一看,这个答案有些反直觉,但是,我们换个角度去推理就很清晰了:

1、大家伙再大也打不过央行+市场的综合体;

2、大家伙追加的保证金相当于往奖池里追加奖金;

因此,死空头们追加的保证金越多,30年国债涨得越极端。

于是,我们就构造了一条非理性的循环路径:

脆弱账户不断地追加保证金,刺激市场不断地向反方向移动,逼迫脆弱账户进一步追加保证金,最后,这个集体的最后一分钱被榨干,游戏结束。

也就是说,脆弱账户们在不断地搬起石头砸自己的脚,直到把自己砸死,这是一个极其奇葩的循环。

那么,站在脆弱账户们的立场他们到底是怎么想的呢?第一、他们已经上头了;第二、他们期待别人先爆仓,那么,自己就不用死了。

甚至于,如果这帮人足够阿Q的话,他们不认为自己是那条被整个市场盯上的大鱼,别人才是。

这个可追加奖金的奖池机制,能解释一些极端行情到底是怎么发生的,在某些特殊情况下,市场价格已经不反映基本面了,它反馈的是作为猎杀者的市场所锁定的保证金数量。

不要再谈基本面了,行情运行到这个阶段,基本上与基本面无关了。

当金融系统产生bug时,系统会用价格波动清除bug;当有人不断地花钱滋养这个bug时,系统会用极端的价格波动清除这个bug。

所以,不要为bug买单,不要用自己的血肉去浇灌别人释放出的恶魔。

ps:数据来自wind,图片来自网络